Αποκαλύπτοντας την αλήθεια πίσω από το χρηματοπιστωτικό σύστημα της Κίνας και γιατί η Δύση το συκοφαντεί.

Συντάχθηκε απο τον Chen Kojira. Επιμέλεια: Ruslan Heydari.

Μετάφραση στα Ελληνικά: Φίλιππος Μπαρδουνιώτης

Το Κύπελλο από ατόφιο χρυσό (鞏金甌) ήταν ο πρώτος εθνικός ύμνος της Κίνας, που υιοθετήθηκε το 1911. Το Jin’ou (金甌) ήταν ένας τύπος χρυσού δοχείου κρασιού που εμφανίζεται στον τίτλο τόσο του ύμνου όσο και αυτού του άρθρου, συμβολίζοντας μια πλούσια και «άφθαρτη» χώρα. Το παρόν άρθρο επιδιώκει να διερευνήσει την πλούσια και «άφθαρτη» κινεζική οικονομία, μια οικονομία που έχει αντέξει πολλές περιφερειακές και παγκόσμιες οικονομικές κρίσεις τις τελευταίες τρεις δεκαετίες. Η ανάπτυξη και ο συνεχώς αυξανόμενος πλούτος της κινεζικής οικονομίας είναι προς όφελος του κινεζικού λαού˙ ως εκ τούτου, πρόκειται για ένα λαϊκό κύπελλο από ατόφιο χρυσό. Για να κατανοήσουμε πώς η οικονομία της Κίνας έχει τόσο ανθεκτική και σταθερή ανάπτυξη, πρέπει πρώτα να ξεκινήσουμε με την εμπλοκή του κινεζικού κράτους στα χρηματοοικονομικά.

Η φύση και η έκταση του ρόλου της εμπλοκής του κινεζικού κράτους στην οικονομία υπόκειται στην πολιτική οικονομία της. Το προηγούμενο άρθρο στο RTSG σχετικά με την πολιτική οικονομία της Κίνας έκανε μια ευρεία σαρωτική σύνοψη για τη φύση του κράτους στο σύνολό του, παρουσιάζοντας το σύστημα των SOE (κρατικών επιχειρήσεων) και των μετόχων . Αυτό το άρθρο της σειράς θα συνεχίσει τη διερεύνηση της κινεζικής οικονομίας, εξετάζοντας σε μεγαλύτερο βάθος τον τρόπο με τον οποίο η Λαϊκή Δημοκρατία χειρίζεται τη χρηματοδότηση και τις επενδύσεις.

Ο κρατικός έλεγχος των επενδύσεων παραμένει σημαντικός, σε τέτοιο βαθμό ώστε οι κρατικά καθοδηγούμενοι επενδυτικοί μηχανισμοί, τα κρατικά ελεγχόμενα τραπεζικά συστήματα και οι κυρίαρχες κρατικές επιχειρήσεις να παραμένουν ακόμη και μετά τη μεταρρύθμιση και το άνοιγμα. Ο τρόπος με τον οποίο διεξάγονται αυτές οι επενδύσεις ταιριάζει σχεδόν απόλυτα με τον τρόπο με τον οποίο διεξάγονταν οι ίδιες οι επενδύσεις υπό το «οικονομικό σύστημα της εποχής Μάο»[i].

Για να κατανοήσουμε τον ρόλο του κρατικού τομέα της οικονομίας, δεν αρκεί να εξετάσουμε απλώς το ποσοστό που έχουν στο ΑΕΠ, ούτε τον βαθμό συγκέντρωσής τους. Είναι επίσης σημαντικό, αν όχι περισσότερο, να εξετάσουμε ποιο ποσοστό των επενδύσεων διοχετεύεται μέσω του κρατικού τομέα, διότι οι επενδύσεις αποτελούν την κινητήρια δύναμη της οικονομίας. Ευτυχώς, τα στατιστικά στοιχεία για τις επενδύσεις σε πάγια περιουσιακά στοιχεία (επενδύσεις σε κτίρια και μηχανήματα) είναι επίσης πολύ πιο ακριβή και αδιαμφισβήτητα σε σύγκριση με τα στατιστικά στοιχεία για το ΑΕΠ. Αυτό το άρθρο θα εξετάσει λοιπόν τη φύση του συστήματος χρηματοδότησης και επενδύσεων στην Κίνα, την υποτιθέμενη αποτελεσματικότητά του και γιατί η Δύση επιδιώκει να του επιτεθεί και να το συκοφαντήσει ως κατά κάποιο τρόπο «αναποτελεσματικό».

Επενδυτική πολιτική

Τον Ιούλιο του 2014, ιδρύθηκαν οι δύο πρώτες επίσημες «κρατικές επενδυτικές εταιρείες κεφαλαίου» στο πλαίσιο δύο CSOEs (Central State-Owned Enterprises): COFCO (εταιρεία χαρτοφυλακίου για την επεξεργασία τροφίμων) και SDIC (εταιρεία επενδύσεων χαρτοφυλακίου)[ii]. Το 2015, μια κρατική οδηγία σχετικά με τη μεταρρύθμιση των κρατικών επιχειρήσεων υποστήριξε τη διάχυση του κρατικού κεφαλαίου σε μη κρατικές επιχειρήσεις (από τις οποίες δεν σημαίνει απαραίτητα οτι είναι ιδιωτικές- ανατρέξτε στην έννοια των LLCs/επιχειρήσεων συμμετοχών στο προηγούμενο άρθρο (μτφ. και εδώ λίνκ στο προηγούμενο). Ο στόχος αυτής της κρατικής οδηγίας ήταν η υποστήριξη της ανάπτυξης στις δημόσιες υπηρεσίες, στην υψηλή τεχνολογία, στην προστασία του οικολογικού περιβάλλοντος και η υποστήριξη των στρατηγικών βιομηχανιών. Εκτός υης οδηγίας, έμειναν οι μη κρατικές επιχειρήσεις με μεγάλες προοπτικές ανάπτυξης και ισχυρό δυναμικό ανάπτυξης[iii].

Τα κεντρικά γραφεία της State Development and Investment Corp (SDIC) στο Πεκίνο. Πηγή εικόνας: China Daily.

Η εν λόγω κρατική οδηγία έθεσε επίσης μια προθεσμία έως το 2020 για «αποφασιστικά επιτεύγματα» στη μεταρρύθμιση των κρατικών επιχειρήσεων, απαιτώντας από τις κρατικές επιχειρήσεις να επιδείξουν πρόοδο στη «μεταρρύθμιση της μικτής ιδιοκτησίας». Η προθεσμία μπορεί να εξηγήσει γιατί ορισμένες τοπικές κρατικές επιχειρήσεις επιδίωξαν την αγορά εισηγμένων, μη κρατικών εταιρειών: για να παρέχουν ένα κέλυφος στις κρατικές επιχειρήσεις να εισέλθουν σε νέες αγορές και να αποκτήσουν τον έλεγχο άλλων εταιρειών. Σύμφωνα με επίσημες αναφορές από τα χρηματιστήρια της Σαγκάης και της Σενζέν, αυτού του είδους οι μεταβιβάσεις δεν είναι μεγάλες σε αριθμό, αλλά η τάση τους είναι σημαντική. Από το 2016, οι εισηγμένες επιχειρήσεις έχουν αλλάξει τον ελέγχτη- ιδιοκτήτη τους από ιδιωτικό σε κρατικό με μέσο ρυθμό δέκα ανά έτος. Ο αριθμός αυτός έφτασε τις 23 επιχειρήσεις που άλλαξαν το 2018. Από το σύνολο των εισηγμένων επιχειρήσεων που υποβάλλονται σε σημαντικές ιδιοκτησιακές μεταρρυθμίσεις, η σαφής τάση το 2017 και το 2018 είναι ότι οι περισσότερες από αυτές τις επιχειρήσεις είναι ιδιωτικές και όχι κρατικές (306 το 2018), [και είναι] διπλάσιες από τον αριθμό των ιδιωτικών επιχειρήσεων που υποβλήθηκαν σε μεταβίβαση μετοχών το 2017[iv].

Τον Φεβρουάριο του 2016, δημιουργήθηκαν δύο νέα πιλοτικά προγράμματα «κρατικής επιχειρηματικής λειτουργίας κεφαλαίου» στο πλαίσιο της China Chengtong Holdings Group και της China Reform Holdings, αμφότερες εταιρείες χαρτοφυλακίου διαχείρισης περιουσιακών στοιχείων που διοικούνται από την SASAC. Και οι δύο δημιούργησαν πολλαπλά ταμεία, με πρόσθετους μετόχους που προέρχονταν κυρίως από άλλες κρατικές επιχειρήσεις, τα οποία παρείχαν κεφάλαια σε κρατικές επιχειρήσεις για την αγορά εισηγμένων ιδιωτικών επιχειρήσεων. Μέχρι το τέλος του 2018, οι δύο αυτές εταιρείες διαχειρίζονταν συνολικά περιουσιακά στοιχεία ύψους 900 δισεκατομμυρίων RMB[v].

Μια άλλη δήλωση που δημοσιεύθηκε το 2018 ανέφερε τους στόχους για τις κρατικές επενδύσεις: την προώθηση της ορθολογικής ροής κρατικών κεφαλαίων, τη βελτιστοποίηση της επένδυσης κρατικών κεφαλαίων, τη συγκέντρωση σε βασικούς κλάδους, βασικούς τομείς και συμφέρουσες επιχειρήσεις στην υπηρεσία εθνικών, στρατηγικών αναγκών[vi].

Κρατικές επενδυτικές επιχειρήσεις

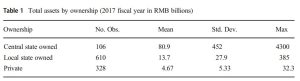

Μια μελέτη διαπίστωσε ότι η συνολική ιδιοκτησία των περιουσιακών στοιχείων σε επιχειρήσεις επενδύσεων το 2017 ήταν: 46,51% ιδιοκτησίας του κεντρικού κράτους, 46,18% ιδιοκτησίας τοπικού κράτους [μτφ. περιφερειακές/τοπικές κρατικές επιχειρήσεις: local SOE’s] και μόνο 7,31% ήταν πραγματικά ιδιωτική ιδιοκτησία. Οι 20 κορυφαίοι μέτοχοι εντός των επιχειρήσεων επενδύσεων διαπιστώνουν επίσης ότι οι μέτοχοι ιδιωτικής προέλευσης αποτελούν το χαμηλότερο ποσοστό των περίπου 500 εγγεγραμμένων μετόχων ιδιωτικών επενδύσεων. Με περισσότερους από 2.000 μετόχους κεντρικών κρατικών επιχειρήσεων, περισσότερους από 1.000 μετόχους τραπεζών των «Big-Four», περίπου 500 τόσο για τους τοπικούς μετόχους κρατικών επιχειρήσεων όσο και για τους «άλλους» μετόχους αντίστοιχα, και περίπου 700 συνταξιοδοτικά ταμεία. Έτσι, περίπου το 10,8% του συνόλου των μετόχων των επιχειρήσεων επενδύσεων είναι ιδιωτικού προσανατολισμού[vii].

Συνολικό ενεργητικό κατανεμημένο ανά ιδιοκτησία το 2017[viii].

Ο ρόλος του κράτους ως ιδιοκτήτη επιχειρήσεων έχει περιοριστεί σε σύγκριση με την προ της μεταρρύθμισης και του ανοίγματος εποχή, αλλά η ανάπτυξη κρατικών κεφαλαίων έχει αλλάξει απλώς μορφή και δεν έχει μειωθεί. Όπως έχουμε δείξει, το κράτος επενδύει ευρέως στον μη τυπικό κρατικό τομέα σε μεγάλο βαθμό. Περαιτέρω, η ανάπτυξη κρατικού κεφαλαίου στην ευρύτερη οικονομία έχει συνοδεύσει μια αλλαγή στη δομή του κράτους: εκατοντάδες μετοχικές επιχειρήσεις, μεγάλες και μικρές, που ανήκουν σε τοπικά και κεντρικά επίπεδα του κράτους, διασυνδέονται πλέον εκτενώς με άλλες επιχειρήσεις, μπορούν να παρεμβαίνουν με ευκολία στις χρηματιστηριακές αγορές και αποτελούν νέους παράγοντες στην εκτέλεση της συνολικής οικονομικής πολιτικής του ΚΚΚ.

Η μεγαλύτερη «ιδιωτική» επενδυτική επιχείρηση είναι η China Minsheng Group. Ενώ στα χαρτιά είναι η μεγαλύτερη ιδιωτική επιχείρηση, δημιουργήθηκε κατ’ αρχάς με την υποστήριξη του Κρατικού Συμβουλίου. Σύμφωνα με την έκθεση των μετόχων τους για το 2023, το μεγαλύτερο ποσοστό ελέγχου κατέχει η Dajia Life Insurance, η οποία στα χαρτιά είναι μια ανώνυμη εταιρεία περιορισμένης ευθύνης, κατέχοντας το 17,84% του συνόλου των μετοχών, ενώ το δεύτερο μεγαλύτερο ποσοστό είναι 4,18%[ix]. Ωστόσο, η Dajia Life Insurance ανήκει κατά 98,23% σε κινεζική κρατική επιχείρηση (China Insurance Security Fund)[x]. Έτσι, παρά τον ισχυρισμό ότι είναι η «μεγαλύτερη ιδιωτική επενδυτική εταιρεία στην Κίνα», είναι μόνο μια τυπική [στατιστική] ταξινόμηση για να είναι μια ανώνυμη εταιρεία περιορισμένης ευθύνης. Τα δικαιώματα ελέγχου των μετόχων της παραμένουν εξ ολοκλήρου στα χέρια μιας κρατικής επιχείρησης.

Σύμφωνα με τους NYT[1], η Κίνα, σε αντίθεση με άλλες οικονομίες, διαθέτει ένα μοναδικό σύστημα που διευκολύνει την ανάπτυξη επενδυτικών σχεδίων: Την Εθνική Επιτροπή Ανάπτυξης και Μεταρρυθμίσεων (NDRC). Ενώ άλλες οικονομίες μπορούν να χρησιμοποιήσουν μόνο δημοσιονομικές ή νομισματικές πολιτικές, η Κίνα είναι σε θέση να χρησιμοποιήσει την NDRC για να πρωτοστατήσει στις επενδύσεις.

Κτίριο των κεντρικών γραφείων της NDRC. Πηγή εικόνας: SCMP.

Η NDRC λαμβάνει τις βασικές αποφάσεις σχετικά με το ποιοι κλάδοι θα πρέπει να λάβουν σημαντικές κυβερνητικές επενδύσεις. Η NDRC εμπλέκεται σε μεγάλο βαθμό σε βασικές ρυθμιστικές αποφάσεις και εκτελεί ακόμη και ορισμένες από τις «κλασικές» ρυθμιστικές λειτουργίες του καθορισμού των τιμών και της αδειοδότησης. Έχει επίσης εμπλακεί σε μεγάλο βαθμό στις πολυάριθμες αναδιαρθρώσεις των στρατηγικών βιομηχανιών και το 2003, το Κρατικό Συμβούλιο της ανέθεσε την ευθύνη για τη διαμόρφωση και την εποπτεία της βιομηχανικής πολιτικής[xi].

Χρησιμοποιώντας ένα δείγμα από την κατανομή των επενδυτικών κεφαλαίων της NDRC το 2008, η συντριπτική πλειοψηφία των επενδύσεων στρεφόταν προς την ανάπτυξη υποδομών. Το 81% του συνόλου των επενδύσεων ήταν στον τομέα των κατασκευών. Από την περίοδο 2003 – 2013, τα πακέτα οικονομικών κινήτρων είναι στρεβλά υπέρ της χρηματοδότησης των κρατικών επιχειρήσεων σε σχέση με τις μη κρατικές επιχειρήσεις[xii].

Αποτελεσματικότητα των κινεζικών επενδύσεων σε σύγκριση με το δυτικό μοντέλο

Δεν αρκεί απλώς να μιλάμε για επενδύσεις και για τον τρόπο με τον οποίο το κράτος ελέγχει τις επενδύσεις, αλλά πρέπει επίσης να αποδείξουμε ότι αυτό το επενδυτικό σύστημα είναι στην πραγματικότητα, ανώτερο από το σύστημα που εφαρμόζεται στις δυτικές χώρες. Οι κρατικές επενδύσεις είναι ωραίες και καλές, αλλά αν είναι πιο αναποτελεσματικές ή κατώτερες από αυτές που χρησιμοποιούνται από συστήματα που κυριαρχούνται από ιδιώτες, τότε φυσικά κάτι δεν πάει καλά με αυτές. Δεν θα πρέπει να υπάρχουν [μόνο] κενά λόγια ή χειροκροτήματα. Το επόμενο κομμάτι του άρθρου θα εξηγήσει πώς το κρατικό σύστημα επενδύσεων της Κίνας είναι στην πραγματικότητα, ανώτερο [απο το δυτικό επενδυτικό σύστημα].

[Α] Η μεγάλη χρηματοπιστωτική κρίση του 2008

Ένα παράδειγμα αυτής της ανωτερότητας θα ήταν ο τρόπος με τον οποίο η Κίνα αντιμετώπισε την οικονομική κρίση του 2008. Η κινεζική ηγεσία αναγκάστηκε να αντιμετωπίσει τις συνέπειες της χειρότερης καπιταλιστικής κρίσης από τον Β’ Παγκόσμιο Πόλεμο. Όταν η κρίση χτύπησε το 2008 με 2009, πολλές δεκάδες εκατομμύρια εργαζόμενοι στις ΗΠΑ, την Ευρώπη, την Ιαπωνία και σε ολόκληρο τον φιλελεύθερο κόσμο βυθίστηκαν στην ανεργία. Η Κίνα, η οποία έκανε εξαγωγές στη φιλελεύθερη-καπιταλιστική Δύση, βρέθηκε αντιμέτωπη με το κλείσιμο χιλιάδων εργοστασίων, κυρίως στις ανατολικές παράκτιες επαρχίες και στις ειδικές οικονομικές ζώνες.

Ωστόσο, ο διακεκριμένος δυτικός ερευνητής για την Κίνα και στέλεχος της δεξαμενής σκέψης [think tank] της Ουάσιγκτον Νίκολας Λάρντι [Nicholas Lardy] διαπίστωσε τα εξής:

“Σε μια χρονιά κατά την οποία η επέκταση του ΑΕΠ [στην Κίνα] ήταν η πιο αργή εδώ και σχεδόν μια δεκαετία, πώς θα μπορούσε η αύξηση της κατανάλωσης το 2009 να είναι τόσο ισχυρή σε σχετικούς όρους; Πώς θα μπορούσε αυτό να συμβεί σε μια εποχή που η απασχόληση σε βιομηχανίες με εξαγωγικό προσανατολισμό κατέρρεε, με μια έρευνα που διεξήγαγε το Υπουργείο Γεωργίας να αναφέρει την απώλεια 20 εκατομμυρίων θέσεων εργασίας σε κέντρα εξαγωγικής μεταποίησης κατά μήκος της νοτιοανατολικής ακτής, ιδίως στην επαρχία Γκουανγκντόνγκ; Η σχετικά ισχυρή αύξηση της κατανάλωσης το 2009 εξηγείται από διάφορους παράγοντες. Πρώτον, η έκρηξη των επενδύσεων, ιδίως στις κατασκευαστικές δραστηριότητες, φαίνεται ότι δημιούργησε πρόσθετη απασχόληση ικανή να αντισταθμίσει ένα πολύ μεγάλο μέρος των απωλειών θέσεων εργασίας στον εξαγωγικό τομέα. Για το σύνολο του έτους, η κινεζική οικονομία δημιούργησε 11,02 εκατομμύρια θέσεις εργασίας στις αστικές περιοχές, σχεδόν ισοφαρίζοντας τις 11,13 εκατομμύρια αστικές θέσεις εργασίας που δημιουργήθηκαν το 2008.

Δεύτερον, ενώ η αύξηση της απασχόλησης επιβραδύνθηκε ελαφρώς, οι μισθοί συνέχισαν να αυξάνονται. Σε ονομαστικούς όρους οι μισθοί στον επίσημο τομέα αυξήθηκαν κατά 12%, μερικές ποσοστιαίες μονάδες κάτω από τον μέσο όρο των προηγούμενων πέντε ετών (Εθνική Στατιστική Υπηρεσία της Κίνας 2010 στ, 131). Σε πραγματικούς όρους η αύξηση ήταν σχεδόν 13 %. Τρίτον, η κυβέρνηση συνέχισε τα προγράμματά της για την αύξηση των πληρωμών σε όσους λαμβάνουν συντάξεις και την αύξηση των μεταβιβαστικών πληρωμών προς τους κατοίκους της Κίνας με το χαμηλότερο εισόδημα. Οι μηνιαίες συνταξιοδοτικές πληρωμές για τους συνταξιούχους επιχειρήσεων αυξήθηκαν κατά 120 RMB, ή 10%, τον Ιανουάριο του 2009, σημαντικά περισσότερο από την αύξηση των τιμών καταναλωτή κατά 5,9% το 2008. Αυτό αύξησε τις συνολικές πληρωμές προς τους συνταξιούχους κατά περίπου 75 δισεκατομμύρια RMB. Το Υπουργείο Πολιτικών Υποθέσεων αύξησε τις μεταβιβαστικές πληρωμές σε περίπου 70 εκατομμύρια πολίτες της Κίνας με το χαμηλότερο εισόδημα κατά το ένα τρίτο, για αύξηση 20 δισεκατομμυρίων RMB το 2009 (Υπουργείο Πολιτικών Υποθέσεων 2010)” [xiii].

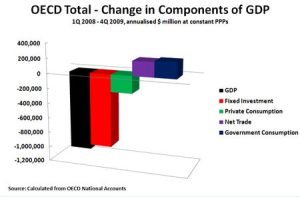

Το βασικό συμπέρασμα είναι η αύξηση των επενδύσεων, η οποία είναι αυτή που επέτρεψε στην Κίνα να αντισταθμίσει τις ζημιές που προκλήθηκαν από τη Μεγάλη Χρηματοπιστωτική Κρίση του 2008˙ κάτι που οι Ηνωμένες Πολιτείες και άλλες δυτικές οικονομίες δεν μπόρεσαν να επαναλάβουν, όπως θα παρουσιαστεί παρακάτω χρησιμοποιώντας στοιχεία από τον ΟΟΣΑ (Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης) και τις Ηνωμένες Πολιτείες.

Κράτη μέλη του ΟΟΣΑ περίπου το 2008.

Κατά την περίοδο από το πρώτο τρίμηνο του 2008 έως το τέταρτο τρίμηνο του 2009 το ΑΕΠ του ΟΟΣΑ μειώθηκε κατά 1,04 τρισεκατομμύρια δολάρια σε όρους σταθερής ισοτιμίας αγοραστικής δύναμης (ppp) – τη μορφή με την οποία ο ΟΟΣΑ συγκεντρώνει τα δεδομένα. Από την πτώση αυτή, τα 0,99 τρισεκατομμύρια δολάρια, που ισοδυναμούν με περίπου 96%, οφείλονται στη μείωση των πάγιων επενδύσεων[xiv].

( «Η Μεγάλη Ύφεση» είναι στην πραγματικότητα «Η Μεγάλη Κατάρρευση των Επενδύσεων »)[xv]

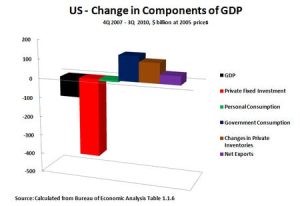

Στην περίπτωση των ΗΠΑ, από το 2004 – 2008, το 61% του συνολικού ΑΕΠ τους προέρχεται από τον σχηματισμό κεφαλαίου/επενδύσεις. Ωστόσο, το 4ο τρίμηνο του 2007 και το 2ο τρίμηνο του 2010, η νομισματική αξία της προσωπικής κατανάλωσης των ΗΠΑ αυξήθηκε από 69,9% του ΑΕΠ σε 70,5% και η συνολική κατανάλωση των ΗΠΑ αυξήθηκε από 85,8% του ΑΕΠ σε 87,6%[xvi].

( Οικονομία των ΗΠΑ – ο συνδυασμός διαρθρωτικής επιβράδυνσης και κυκλικής ύφεσης‘) [15].

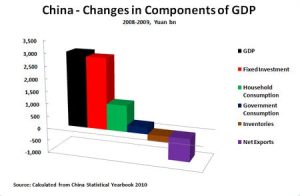

Ωστόσο, μόλις εξετάσουμε την Κίνα, διαπιστώνουμε ότι όχι μόνο δεν μειώθηκαν οι επενδύσεις, σε αντίθεση με τις οικονομίες του ΟΟΣΑ ή τις Ηνωμένες Πολιτείες, αλλά αντίθετα, οι επενδύσεις στην πραγματικότητα αυξήθηκαν σημαντικά. Τα αποθέματα αυξήθηκαν κατά 0,1 τρισεκατομμύρια, η κρατική κατανάλωση κατά 0,8 τρισεκατομμύρια, η κατανάλωση των νοικοκυριών κατά 2,6 τρισεκατομμύρια και οι πάγιες επενδύσεις κατά 5,3 τρισεκατομμύρια, γεγονός που αντιστάθμισε τη μείωση των καθαρών εξαγωγών κατά 0,8 τρισεκατομμύρια. Η αύξηση των πάγιων επενδύσεων αντιστοιχούσε στο 67% της αύξησης του ΑΕΠ και η αύξηση της κατανάλωσης των νοικοκυριών στο 33%.

(Γιατί το πακέτο μέτρων τόνωσης της Κίνας πέτυχε και εκείνο των ΗΠΑ απέτυχε;[xvii]

Οι κρατικές πάγιες επενδύσεις στις ΗΠΑ ήταν μόνο το 3,5% του ΑΕΠ. Αυτή ήταν μια πολύ μικρή βάση από την οποία θα μπορούσαν να αντιστραφούν οι συνέπειες της κλίμακας μείωσης των ιδιωτικών πάγιων επενδύσεων που είχε σημειωθεί. Ακριβώς επειδή οι ΗΠΑ και άλλα κράτη του ΟΟΣΑ δεν διαθέτουν ένα σημαντικό κρατικό σύστημα χρηματοδότησης, δεν μπόρεσαν να αντλήσουν επαρκή κεφάλαια για να αντισταθμίσουν τη μείωση των επενδύσεων. Εν τω μεταξύ, για την Κίνα, οι επενδύσεις μπορούν επομένως να επιβραδυνθούν για να επιβραδύνουν μια οικονομία που υπερθερμαίνεται, όπως το 2007, ή να αυξηθούν για να τονώσουν τις επενδύσεις για να αντιμετωπίσουν την οικονομική ύφεση – όπως το 2008[xviii].

[Β] Η χρηματοπιστωτική κρίση του 2020 COVID

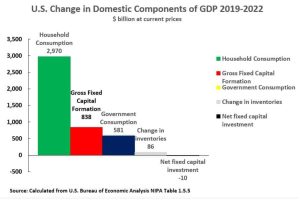

Μεταβολές στις συνιστώσες του εγχώριου ΑΕΠ των Ηνωμένων Πολιτειών 2019-2022[xix].

Σε παρόμοια κατεύθυνση με τη Μεγάλη Χρηματοπιστωτική Κρίση του 2008, υπήρξε σημαντική αύξηση της κατανάλωσης των νοικοκυριών, ύψους 2.970 δισεκατομμυρίων δολαρίων. Η κρατική κατανάλωση αυξήθηκε επίσης κατά 581 δισεκατομμύρια δολάρια. Ο ακαθάριστος σχηματισμός πάγιου κεφαλαίου αυξήθηκε επίσης κατά 838 δισεκατομμύρια δολάρια, αλλά αυτό δεν ήταν αρκετό για να αντισταθμίσει την απαξίωση του πάγιου κεφαλαίου κατά 848 δισεκατομμύρια δολάρια. Ως εκ τούτου, ο καθαρός σχηματισμός πάγιου κεφαλαίου στις ΗΠΑ μειώθηκε κατά 10 δισεκατομμύρια δολάρια[xx].

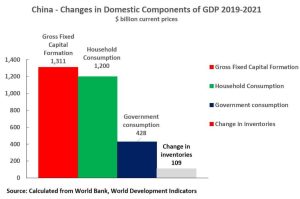

Μεταβολές στις συνιστώσες του εγχώριου ΑΕΠ της Κίνας 2019-2021[xxi].

Σε σύγκριση στην Κίνα, στην πραγματικότητα συμβαίνει το αντίθετο. Οι πάγιες επενδύσεις αυξήθηκαν σημαντικά και ήταν ο μεγαλύτερος συντελεστής της αύξησης του ΑΕΠ, και σε αντίθεση με τις ΗΠΑ, η συνολική καθαρή πάγια κατανάλωση δεν βυθίστηκε στο αρνητικό επίπεδο. Αυτό σχεδόν αντικατοπτρίζει 1:1 τη χρηματοπιστωτική κρίση του 2008, με τις ΗΠΑ να μην μπορούν να πληρώσουν τον λογαριασμό όταν πρόκειται για απότομη πτώση των επενδύσεων, ενώ η Κίνα είναι σε θέση να αυξήσει ένα μεγάλο ποσό επενδύσεων για να αντισταθμίσει τις επιπτώσεις[xxii].

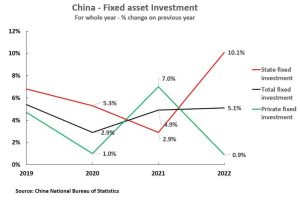

Επενδύσεις πάγιου ενεργητικού στην Κίνα ποσοστιαία μεταβολή ανά έτος[xxiii]

Κατά τη διάρκεια της κορύφωσης της κρίσης COVID-19 το 2020 και κατά τη διάρκεια της οικονομικής επιβράδυνσης του 2022 [στην Κίνα], η αύξηση των ιδιωτικών επενδύσεων έπεσε σε πολύ χαμηλά επίπεδα, 1,0% το 2021 και 0,9% το 2022. Όμως, οι συνολικές πάγιες επενδύσεις παρέμειναν σημαντικά υψηλότερες: 2,9% το 2020 και κατά 5,1% το 2022. Ο λόγος για αυτό ήταν ότι εκείνα τα χρόνια οι κρατικές επενδύσεις της Κίνας αυξήθηκαν σημαντικά, με αύξηση 5,3% το 2020 και 10,1% το 2022. Αυτό παρήγαγε ένα ισχυρό αντικυκλικό αποτέλεσμα στην αποτροπή μιας πιο σοβαρής πτώσης των επενδύσεων. Αντίθετα, κατά τη διάρκεια του 2021, όταν η οικονομία ανέκαμπτε και οι ιδιωτικές επενδύσεις αυξάνονταν σχετικά έντονα, ο ρυθμός αύξησης των κρατικών επενδύσεων περιορίστηκε στο 2,9%[xxiv].

Σε σύγκριση με την Κίνα, το 2022, μόνο το 16% ή λιγότερο από το ένα έκτο του συνόλου των πάγιων επενδύσεων των ΗΠΑ προήλθε από κρατικούς φορείς. Αυτές οι κρατικές επενδύσεις αντιπροσωπεύουν μόνο το 3,4% του ΑΕΠ. Δεδομένης της εξαιρετικά μικρής κλίμακας των κρατικών οικονομικών θεσμών των ΗΠΑ, ακόμη και ένα υψηλό ποσοστό των κρατικών επενδύσεων των ΗΠΑ δεν μπορεί να αποτρέψει τη συνολική μείωση των αμερικανικών πάγιων επενδύσεων: για να αντισταθμίστει μια μείωση των ιδιωτικών επενδύσεων κατά 10%, οι κρατικές επενδύσεις των ΗΠΑ πρέπει να αυξηθούν κατά 50%[xxv].

[Γ] Η ασιατική χρηματοπιστωτική κρίση του 1997

Ένας έμπορος κρατάει το κεφάλι του στο Χρηματιστήριο του Χονγκ Κονγκ καθώς οι τιμές των μετοχών πέφτουν, Χονγκ Κονγκ, 7 Ιανουαρίου 1998[xxvi].

Την περίοδο 1996-1998, οι οικονομίες των «ασιατικών τίγρεων» δέχθηκαν πολλές οικονομικές επιθέσεις. Οι χώρες αυτές είχαν προσελκύσει ξένες επενδύσεις προκειμένου να γίνουν κόμβοι μεταποίησης, και για να το πετύχουν αυτό είχαν προσφέρει [νομισματικούς] δεσμούς δολαρίου. Οι ιδιώτες δυτικοί επενδυτές πέρασαν ένας-ένας από την Ταϊλάνδη, την Ινδονησία, τη Νότια Κορέα, τη Μαλαισία, τις Φιλιππίνες κ.λπ. στοιχηματίζοντας ότι οι κυβερνήσεις αυτών των χωρών δεν θα μπορούσαν να διατηρήσουν τα δεσμά του δολαρίου και θα έπρεπε να επιπλεύσουν και να υποτιμήσουν τα τοπικά τους νομίσματα. Αυτό έμεινε γνωστό ως η «Ασιατική Οικονομική Κρίση του 1997»[xxvii].

Από την άλλη πλευρά, η Κίνα, η οποία δεν είχε πιεστεί από το ΔΝΤ να απελευθερώσει ή να ανοίξει τις κεφαλαιαγορές της, ήταν προστατευμένη από αυτά τα γεγονότα. Αν και η Κίνα είχε από καιρό λάβει συμβουλές από διακεκριμένους δυτικούς οικονομολόγους και είχε πιεστεί να άρει τους κεφαλαιακούς της ελέγχους και να θεσπίσει μια σειρά άλλων απορρυθμιστικών μεταρρυθμίσεων, ωστόσο, είχε αρνηθεί να το πράξει. Ως αποτέλεσμα, κατάφερε να αντέξει την καταιγίδα της Ασιατικής Οικονομικής Κρίσης του 1997[xxviii].

Ωστόσο, η καταιγίδα δεν είχε ακόμη τελειώσει. Το 1998, ο διαβόητος φιλελεύθερος χρηματοδότης και δισεκατομμυριούχος διαχειριστής hedge fund, Τζορτζ Σόρος, αποφάσισε να κατευθυνθεί προς το Χονγκ Κονγκ. Το Χονγκ Κονγκ ήταν γνωστό ως ο «φιλελεύθερος θύλακας» της Κίνας που ήταν ανοιχτός στη χρηματοπιστωτική κερδοσκοπία και ήταν μία από τις λίγες ασιατικές αγορές που δεν είχαν ακόμη ρημάξει ο Σόρος και άλλοι αρπακτικοί καρχαρίες των hedge funds. Εκείνη την εποχή, το Χονγκ Κονγκ επανενώθηκε με την Κίνα περίπου ένα χρόνο πριν εμφανιστούν τα προβλήματα στις ακτές του. Στις 13 Αυγούστου 1998, ο δείκτης HSI (Hang Seng Index του Χονγκ Κονγκ) έπεσε κατά περισσότερο από 60% στις 6.660 μονάδες. Η αγορά ακινήτων του Χονγκ Κονγκ ξεφούσκωσε κατά το ήμισυ και το ΑΕΠ συρρικνώθηκε κατά 5,5%. Η κινεζική κυβέρνηση δεσμεύτηκε επανειλημμένα ότι το RMB (¥) δεν θα υποτιμηθεί. Σε συνέντευξη Τύπου τον Μάρτιο, ο τότε Κινέζος πρωθυπουργός Zhu Rongji υποσχέθηκε ότι η κεντρική κυβέρνηση θα προστατεύσει το Χονγκ Κονγκ από τη χρηματοπιστωτική κρίση «με κάθε κόστος». Με τη βοήθεια των κρατικών τραπεζών του Πεκίνου, σχεδόν 10 εκατομμύρια δολάρια διοχετεύτηκαν στην αγορά, σταθεροποιώντας και προστατεύοντάς την από τις κερδοσκοπικές επιθέσεις των χρηματοπιστωτικών καρχαριών και των τραπεζίτες με επικεφαλής τον Σόρος[xxix].

Ο διαβόητος χρηματοπιστωτικός καρχαρίας Τζορτζ Σόρος στη φωτογραφία το 1994[xxx].

Ο Τζορτζ Σόρος αναγκάστηκε να αποχωρήσει με απώλειες. Αργότερα παραδέχθηκε το 2001, ότι οι τοπικές νομισματικές αρχές έκαναν καλή δουλειά στην αποτροπή της κατάρρευσης της αγοράς του Χονγκ Κονγκ. Ο ακριβής τρόπος με τον οποίο η Κίνα απέφυγε αυτή την κερδοσκοπική επίθεση ήταν μέσω των αυστηρών κρατικών ελέγχων κεφαλαίου και του κρατικού χρηματοπιστωτικού της συστήματος. Σε μια συνάντηση τον Δεκέμβριο του 1997, ο τότε αντιπρόεδρος της κυβέρνησης Zhu Rongji δήλωσε σε Κινέζους κεντρικούς τραπεζίτες και στελέχη του χρηματοπιστωτικού τομέα ότι η χώρα ήταν τυχερή που δεν ενεπλάκη στην ασιατική χρηματοπιστωτική κρίση, τονίζοντας ότι η κρατική ρύθμιση του χρηματοπιστωτικού συστήματος ήταν το κλειδί[xxxi].

Χωρίς ένα μεγάλο ολοκληρωμένο κρατικό χρηματοπιστωτικό σύστημα που στήριζε το Χονγκ Κονγκ, η αγορά του Χονγκ Κονγκ θα είχε υποχωρήσει και θα είχε υποστεί την ασιατική χρηματοπιστωτική κρίση, η οποία είχε πλήξει πολλά άλλα ασιατικά έθνη. Αυτό οδηγεί στο επόμενο θέμα αυτής της επισκόπησης των οικονομικών στην Κίνα: το ίδιο το κρατικό χρηματοπιστωτικό σύστημα.

Το κρατικό τραπεζικό σύστημα

Οι «τέσσερις μεγάλες» τράπεζες της Κίνας.

Ο κλάδος των λιανικών τραπεζών στην Κίνα διαθέτει μερικές από τις μεγαλύτερες εισηγμένες στο χρηματιστήριο τράπεζες στον κόσμο που συνυπάρχουν με εκατοντάδες χιλιάδες λιγότερο ρυθμιζόμενα αγροτικά συνεταιριστικά ιδρύματα. Ο σημερινός κινεζικός τραπεζικός κλάδος ρυθμίζεται από τους «τέσσερις μεγάλους»: τη Βιομηχανική και Εμπορική Τράπεζα της Κίνας (ICBC), την Τράπεζα της Κίνας (BOC), την China Construction Bank (CCB) και την Αγροτική Τράπεζα της Κίνας (ABC). Και οι τέσσερις [μεγάλες τράπεζες] («Big Four») είναι κρατικοί δανειστές[xxxii].

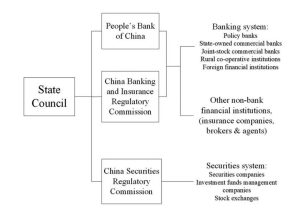

Διάγραμμα που παρουσιάζει τους ρυθμιστικούς ελέγχους των τραπεζικών συστημάτων της Κίνας[xxxiii].

Υπάρχουν τέσσερα είδη τραπεζικών ιδρυμάτων στην Κίνα: τράπεζες προσανατολισμένες στην αγορά, τράπεζες προσανατολισμένες στην πολιτική, εμπορικές αστικές τράπεζες και αγροτικά χρηματοπιστωτικά ιδρύματα. Οι τράπεζες ποτ είναι προσανατολισμένες στην αγορά είναι κατά συντριπτική πλειοψηφία κρατικές, και είναι γνωστές ως κρατικές εμπορικές τράπεζες, αλλά εξακολουθούν να είναι εισηγμένες στο χρηματιστήριο. Στις τράπεζες αυτές περιλαμβάνονται οι προαναφερθείσες ICBC, ABC, CCB κ.λπ[xxxiv].

Στη συνέχεια, υπάρχουν τράπεζες προσανατολισμένες στην πολιτική [του κράτους], οι οποίες έχουν σχεδιαστεί για να βοηθήσουν την κυβέρνηση να επιτύχει τους μακροπρόθεσμους στόχους της σε περιοχές όπου οι τράπεζες με γνώμονα το κέρδος μπορεί να είναι απρόθυμες να δανείσουν. Η κυβέρνηση μπορεί επίσης να τις χρησιμοποιήσει για να αυξήσει τις επενδύσεις ή να ενισχύσει τις οικονομικές δαπάνες για να αποτρέψει μια οικονομική κατάρρευση/κατρακύλα (ανατρέξτε στην προηγούμενη ενότητα παραπάνω, Αποτελεσματικότητα των κινεζικών επενδύσεων σε σύγκριση με τη Δύση).

Σημαντικά παραδείγματα τραπεζών πολιτικής περιλαμβάνουν την China Development Bank (CDB), την Export-Import Bank of China (Eximbank) και την Agricultural Development Bank of China (ADBC). Η CDB χρησιμοποιείται για τις υποδομές, την αστικοποίηση, την αναβάθμιση της βιομηχανίας και την κατασκευή εξοπλισμού, την ανακούφιση από τη φτώχεια και την ανάπτυξη. Η Eximbank χρησιμοποιείται για το εξωτερικό εμπόριο και τις διασυνοριακές επενδύσεις, τα έργα υποδομής «Belt and Road» στο εξωτερικό, βοηθώντας τις μικρομεσαίες επιχειρήσεις να «γίνουν παγκόσμιες». Και τέλος, η ADBC χρησιμοποιείται για τη χρηματοδότηση της δημιουργίας αποθεμάτων βασικών γεωργικών προϊόντων, των αγροτικών υποδομών, της ανάπλασης των παραγκουπόλεων και των γεωργικών επιχειρήσεων. Το 2014, η ADB χρησιμοποιήθηκε για να στηρίξει την οικονομία λόγω της πτώσης του χρηματιστηρίου, γεγονός που σταθεροποίησε την οικονομία και τροφοδότησε την ανακαίνιση των παραγκουπόλεων[xxxv].

Ο τρίτος τύπος τραπεζών είναι οι προαναφερθείσες αστικές εμπορικές τράπεζες, οι οποίες ανήκουν κατά πλειοψηφία στις αντίστοιχες τοπικές κυβερνήσεις, με περιστασιακές κοινοπραξίες με ιδιώτες ή ξένους επενδυτές. Κύριος στόχος τους είναι η παροχή δανείων για μικρές και μεσαίες επιχειρήσεις και η τόνωση της τοπικής οικονομίας. Το ίδιο ισχύει και για τα αγροτικά χρηματοπιστωτικά ιδρύματα, τα οποία λειτουργούν με τον ίδιο τρόπο, αλλά εξυπηρετούν αγροτικές περιοχές[xxxvi].

Είναι ενδιαφέρον ότι το 87% των κερδών που παράγονται από τις τράπεζες της Κίνας διοχετεύονται πίσω στην «πραγματική οικονομία». Ένα μεγάλο μέρος με τη μορφή μερισμάτων διανεμήθηκε σε κρατικές οντότητες, οι οποίες λειτούργησαν ως δημοσιονομικές δαπάνες/επενδύσεις στην πραγματική οικονομία. Ένα άλλο στους πολίτες μέσω μετοχών. Τα παρακρατηθέντα κεφάλαια στηρίζουν έμμεσα τον πραγματικό τομέα, μοχλεύοντας τις πιστώσεις και τις αγορές ομολόγων και πάλι στον πραγματικό τομέα[xxxvii].

Συνολικά, όλοι οι διευθυντές των τραπεζών διορίζονται από το ΚΚΚ, με τις εμπορικές τράπεζες να υπόκεινται σε πιστωτικές ποσοστώσεις, και τελικά, όλες οι τράπεζες υπόκεινται στον έλεγχο του κινεζικού κρατικού συμβουλίου, όπως φαίνεται στο διάγραμμα που αναρτήθηκε προηγουμένως[xxxviii]. Το μέγεθος της ιδιωτικής συμμετοχής είναι εξαιρετικά υπερβολικό. Στο τέλος του 2017, υπάρχουν μόνο 17 τράπεζες ιδιωτικής ιδιοκτησίας μεταξύ 4.532 χρηματοπιστωτικών ιδρυμάτων που ταξινομούνται ως τραπεζικός κλάδος. Ο αριθμός των ατόμων που απασχολούνται σε αυτές τις 17 ιδιωτικές τράπεζες αντιστοιχεί μόνο στο 0,1% του συνολικού τραπεζικού προσωπικού[xxxix].

Αλλά πώς συγκρίνονται αυτές οι τράπεζες με τις τράπεζες της Δύσης; Στην επόμενη ενότητα που ακολουθεί, η αποτελεσματικότητα του κρατικού τραπεζικού συστήματος της Κίνας θα συγκριθεί με το φιλελεύθερο κερδοσκοπικό μοντέλο που επικρατεί στη Δύση.

Αποτελεσματικότητα του κινεζικού τραπεζικού συστήματος σε σχέση με τη Δύση

Η χρήση της μετρικής απόδοσης του ενεργητικού (ROA) και των δεικτών ρευστότητας για τη μέτρηση της αποτελεσματικότητας του κρατικού τραπεζικού συστήματος της Κίνας δεν έχει τελικά νόημα. Αυτό οφείλεται στο γεγονός ότι οι κινεζικές τράπεζες αναλαμβάνουν τα μέσα που μοιάζουν κυρίως με αναπτυξιακές τράπεζες. Με τη σειρά του, το σύστημα αυτό έχει συνολικά θετικό αντίκτυπο μακροπρόθεσμα, παρά το γεγονός ότι δεν έχει τον μυωπικό βραχυπρόθεσμο προσανατολισμό των δυτικών εμπορικών τραπεζών που είναι προσανατολισμένες στο κέρδος. Αυτό οφείλεται στη δυνατότητα μακροπρόθεσμης χρηματοδότησης με χαμηλά επιτόκια, η οποία αποτελεί κλειδί για την κατασκευή υποδομών μεγάλης κλίμακας, η οποία με τη σειρά της είναι ζωτικής σημασίας για τη μακροπρόθεσμη οικονομική ανάπτυξη[xl].

Ακόμη και τότε, μπορούμε να επιχειρήσουμε να χρησιμοποιήσουμε τη μετρική της αφερεγγυότητας για να κρίνουμε αν το κινεζικό τραπεζικό σύστημα είναι αποτελεσματικό ή όχι. Ο δείκτης φερεγγυότητας των μη εξυπηρετούμενων δανείων προς το ΑΕΠ των κρατικών εμπορικών τραπεζών ήταν 13,8% το 1993, αλλά αυξήθηκε σε 18% το 1997[xli].

Οι κρατικές εμπορικές τράπεζες (State-Owned Commerical Banks – SOCBs) συμπεριφέρονται σαφώς περισσότερο σαν τις αντίστοιχες αναπτυξιακές τράπεζες αλλού, παρέχοντας αντικυκλικό δανεισμό για τη σταθεροποίηση των εξωτερικών οικονομικών σοκ και παρέχοντας μακροπρόθεσμη χρηματοδοτική στήριξη. Τα δάνεια αυτά είναι ζωτικής σημασίας για τον μετριασμό των εξωτερικών σοκ και τη σταθεροποίηση της κινεζικής οικονομίας (όπως κατά τη διάρκεια της μεγάλης χρηματοπιστωτικής κρίσης του 2008)[xlii].

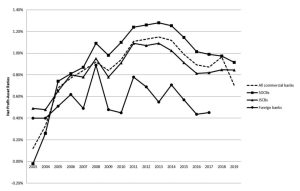

Η απόδοση του ενεργητικού (ROA) για τις κινεζικές κρατικές τράπεζες από το 2010 έως το 2019 ήταν σταθερή στο 0,91-1,09%, το οποίο είναι πολύ υψηλότερο σε σύγκριση με τις ξένες τράπεζες που έχουν μέσο όρο 0,45-0,78%. Η ROA για τρεις από τις τέσσερις μεγαλύτερες εμπορικές τράπεζες στις ΗΠΑ (Bank of America, Citigroup και Wells Fargo) ήταν συγκρίσιμη, στο 0,92-1,08 το 2019. Μόνο η J. P. Morgan Chase, με ROA 1,27, είχε υψηλότερη απόδοση από τις SOCBs στην Κίνα. Το παρακάτω γράφημα απεικονίζει τα προαναφερθέντα ποσοστά ROA. Σημειώστε, για τους μη ειδικούς, ο ROA αναφέρεται στο πόσο αποτελεσματική είναι η διοίκηση μιας εταιρείας στη δημιουργία κέρδους από το σύνολο των περιουσιακών στοιχείων στον ισολογισμό της. Υπολογίζεται με τη διαίρεση του καθαρού κέρδους με το σύνολο του ενεργητικού[xliii].

Σύγκριση των ποσοστών ROA μεταξύ κινεζικών κρατικών τραπεζών και μη κινεζικών τραπεζών. Το SOCB αναφέρεται στις κρατικές εμπορικές τράπεζες, το JSCB αναφέρεται στις μετοχικές εμπορικές τράπεζες[xliv].

Το 2019, ο δείκτης μη εξυπηρετούμενων δανείων των SOCBs είχε αυξηθεί στο 1,86%. Αναλυτικά, ήταν 0,67% για τις ξένες τράπεζες που έχουν συσταθεί στην Κίνα, 1,38-1,64 % για τις JSCBs και τις εμπορικές τράπεζες και 3,09% για τις αγροτικές τράπεζες (ελαφρώς υψηλότερο από το 1,5% για τις τράπεζες στις ΗΠΑ, αλλά πολύ χαμηλότερο από το 3,41% στην ΕΕ). Σημείωση, τα μη εξυπηρετούμενα δάνεια αναφέρονται σε δάνεια που ο οφειλέτης δεν είναι σε θέση να αποπληρώσει, δηλαδή ο δανειολήπτης δεν είναι σε θέση να αποπληρώσει το δάνειο στο σύνολό του[xlv].

Πέρα λοιπόν από την οικονομική ορολογία, τι σημαίνουν όλα αυτά; Το γεγονός ότι η J. P. Morgan Chase Bank έχει υψηλότερο ROA (πιο αποδοτική στη δημιουργία κερδών) από τις κινεζικές κρατικές τράπεζες δεν αποτελεί έκπληξη, καθώς είναι μία από τις μεγαλύτερες κερδοσκοπικές τράπεζες στον κόσμο. Αν και παραδόξως οι κινεζικές κρατικές τράπεζες εξακολουθούν να έχουν καλύτερες επιδόσεις από τις περισσότερες άλλες τράπεζες του κόσμου, παρά το γεγονός ότι λειτουργούν, όπως αναφέρθηκε παραπάνω, ως αναπτυξιακές τράπεζες˙ δηλαδή τα περισσότερα δάνεια κατευθύνονται σε παραγωγικά μέσα, όπως η κατασκευή υποδομών. Από την άλλη πλευρά, τα δάνεια στις ΗΠΑ συνήθως κατευθύνονται σε παρασιτικά μέσα, όπως τα στεγαστικά δάνεια.

Αυτό οδηγεί στο δεύτερο σημείο: τους δείκτες μη εξυπηρετούμενων δανείων (NPLR). Το υψηλότερο ποσοστό της ΕΕ, 3,41%, σημαίνει ότι η ΕΕ, σε σύγκριση με την Κίνα και τις ΗΠΑ, έχει το υψηλότερο ποσοστό δανείων που πιθανόν να μην αποπληρωθούν ποτέ. Είναι μια μικρή ατέλεια στα χαρτιά ότι οι SOCBs της Κίνας έχουν ελαφρώς υψηλότερους δείκτες από τις ΗΠΑ (1,86% έναντι 1,5%). Αν και θα πρέπει και πάλι να τονιστεί ότι τα δάνεια αυτά συνήθως κατευθύνονται σε παραγωγικά έργα υποδομής, σε σύγκριση με τον παρασιτικό χαρακτήρα των δανείων στις ΗΠΑ που εκμεταλλέυονται τους ανθρώπους, όπως μέσω φοιτητικών δανείων ή στεγαστικών υποθηκών. Γιατί; Παρά το γεγονός ότι μερικά από αυτά τα δάνεια δεν είναι σε θέση να πληρωθούν αρχικά, καταλήγουν να αποπληρώνονται μακροπρόθεσμα λόγω των οφελών από την εν λόγω κατασκευή υποδομών. Έτσι, αυτός είναι ο λόγος για τον οποίο οι συγκρίσεις μεταξύ των ROAs και των NPLRs των δυτικών και των κινεζικών κρατικών τραπεζών δεν έχουν πραγματικά σημασία λόγω της θεμελιώδους διαφοράς στη λειτουργία και τις μεθόδους λειτουργίας των δύο συστημάτων.

Κινεζικές κεφαλαιαγορές

Ο τρόπος με τον οποίο έχουν διαμορφωθεί οι αγορές μετοχών και ομολόγων στην Κίνα είναι πολύ ενδιαφέρων, διότι είναι μία από τις μοναδικές χρηματιστηριακές αγορές όπου το κράτος είναι ο τελικός ρυθμιστής και ελεγκτής. Η κεντρική κυβέρνηση διαδραματίζει κάθε ρόλο: τον εκδότη, τον ανάδοχο, τον ρυθμιστή, τον ελεγκτή επενδυτή και τον διαχειριστή των χρηματιστηρίων. Οι προσπάθειες για την απλούστευση των εγχώριων ρυθμίσεων έχουν χρησιμεύσει μόνο για να αποκρύψουν το γεγονός ότι το κράτος με τις πολλές μορφές του εξακολουθεί να κατέχει σχεδόν τα δύο τρίτα των μετοχών των εγχώριων εισηγμένων εταιρειών. Ο συνδυασμός των κρατικών μονοπωλίων με την «τεχνογνωσία της Wall Street» και το διεθνές κεφάλαιο έχει οδηγήσει στη δημιουργία εθνικών εταιρειών που αντιπροσωπεύουν κάτι περισσότερο από την ενσωμάτωση των παλαιών βιομηχανικών υπουργείων της Κίνας σοβιετικού τύπου[xlvi].

Ενώ όλα τα κράτη έχουν ασφαλώς ως στόχο να αποτρέψουν τη συσσώρευση χρηματοοικονομικού κινδύνου ή την υπερκατανάλωση, αυτό που διαφοροποιεί την Κίνα είναι η συνεχής παρέμβαση και η ενεργός διαχείριση των κεφαλαιαγορών μέσω των κρατικών χρηματιστηρίων της. Οι κινεζικές αγορές είναι οι μόνες αγορές όπου τα χρηματιστήρια δεν ενθαρρύνουν την κερδοσκοπία, επειδή ανησυχούν για τον κίνδυνο. Σύμφωνα με τα λόγια του Charles Li, Διευθύνοντος Συμβούλου του Χρηματιστηρίου του Χονγκ Κονγκ (HKEx): «ενώ η Ευρώπη παλεύει με την MiFID II, στην Κίνα έχετε την MiFID 10», αναφερόμενος στους νόμους της ΕΕ για τη ρύθμιση των αγορών (την MiFID II)[xlvii].

Ο πρώην διευθύνων σύμβουλος του Χρηματιστηρίου του Χονγκ Κονγκ Charles Li. Πηγή εικόνας: SCMP.

Στα κινεζικά χρηματιστήρια, τα δεδομένα της αγοράς έρχονται μόνο ως στιγμιότυπα (2-4 φορές ανά δευτερόλεπτο), ενώ δεν επιτρέπεται η άμεση πρόσβαση στην αγορά ή η συνεγκατάσταση. Ως αποτέλεσμα, δεν υπάρχουν ασυμμετρίες ταχύτητας μεταξύ των επενδυτών και ο όγκος των συναλλαγών είναι μειωμένος. Στις αγορές προθεσμιακών συμβολαίων, οι συναλλαγές μεγάλου όγκου επιτρέπονται αλλά περιορίζονται. Ενώ είναι δυνατή η συνεγκατάσταση, δεν είναι δυνατή η άμεση πρόσβαση στην αγορά, με αποτέλεσμα κάθε συναλλαγή που εισέρχεται σε ένα χρηματιστήριο να πρέπει να περνάει από έναν κινέζο χρηματιστή (οι ξένοι χρηματιστές απαγορεύεται να λειτουργούν στην Κίνα). Αυτό δημιουργεί επίσης ευθύνες για τους μεσίτες ώστε να διασφαλίζουν τη συμμόρφωση των μελών τους, καθώς οι παραβιάσεις των κανόνων θα πέφτουν πάνω τους. Αυτό δημιουργεί ένα «σύστημα παρακολούθησης με διαφάνεια», επιτρέποντας στα κινεζικά χρηματιστήρια να εντοπίζουν κάθε συναλλαγή μέχρι τον αρχικό επενδυτή (και την κινεζική ταυτότητα)[xlviii].

Εν τω μεταξύ, για να συγκρίνουμε με τις παγκόσμιες αγορές, όπως αυτές των ΗΠΑ, της Ευρώπης κ.λπ. έχουν μια συνεχή ροή πληροφοριών, η οποία επιτρέπει στις υποδομές να έχουν μεγάλο όγκο συναλλαγών. Αυτό παρέχει πλεονεκτήματα για εκείνους τους επαγγελματίες εμπόρους που μπορούν να λειτουργούν ταχύτερα συστήματα συναλλαγών και είναι σε θέση να τοποθετήσουν τους διακομιστές τους σε κέντρα δεδομένων των χρηματιστηρίων ή να αποκτήσουν άμεση πρόσβαση στην αγορά[xlix].

Μια βασική διαφορά που έχει η Κίνα σε σύγκριση με τις παγκόσμιες αγορές, είναι ο διαχωρισμός των μετοχών σε 3 μοναδικούς τύπους: A-Shares, B-Shares και H-Shares. Οι A-Shares είναι μετοχές εταιρειών που εδρεύουν στην ηπειρωτική Κίνα και είναι εισηγμένες είτε στο χρηματιστήριο της Σαγκάης είτε στο χρηματιστήριο της Σενζέν, οι οποίες είναι εκτός ορίων για τους ξένους. Οι H-shares αντιπροσωπεύουν τις μετοχές δημόσιων εταιρειών από την ηπειρωτική Κίνα που είναι εισηγμένες στο χρηματιστήριο του Χονγκ Κονγκ, αυτές είναι ανοιχτές σε ξένες επενδύσεις. Οι μετοχές Β είναι λιγότερο γνωστές, αλλά είναι απλώς μετοχές προσβάσιμες σε ξένους επενδυτές, οι οποίες συνήθως είναι εισηγμένες σε ξένα νομίσματα[l].

Το κτίριο του Χρηματιστηρίου της Σαγκάης. Πηγή εικόνας: Dreamstime.

Μια άλλη αρνητική πτυχή των χρηματιστηρίων μπορεί να είναι το φαινόμενο που είναι γνωστό ως χρηματιστικοποίηση, όπου η ανεπαρκής χρηματοδότηση εκτρέπεται στην υλική οικονομία, αντί να κυκλοφορεί απλώς στη χρηματοδότηση. Μια φράση που συχνά επικαλούνται οι κινεζικές αρχές είναι ότι η χρηματοδότηση πρέπει να εξυπηρετεί την πραγματική οικονομία και ότι «η εξυπηρέτηση της πραγματικής οικονομίας είναι το δεσμευτικό καθήκον και ο σκοπός του χρηματοπιστωτικού τομέα»[li].

Τα κινεζικά χρηματιστήρια προσπαθούν να διασφαλίσουν την πρόληψη της χρηματιστικοποίησης μέσω των προδιαγραφών των συμβολαίων τους˙ τα αυστηρά όρια θέσεων και οι ποσοστώσεις αντιστάθμισης παίζουν σημαντικό ρόλο εδώ. Σχεδόν όλα τα συμβόλαια στα κινεζικά χρηματιστήρια συμβολαίων μελλοντικής εκπλήρωσης πρέπει να παραδίδονται φυσικά. Αυτό έρχεται σε αντίθεση με τις διεθνείς αγορές όπου σχεδόν όλα τα συμβόλαια διακανονίζονται με μετρητά, καθώς δεν υπάρχει εντολή ή ενδιαφέρον για την ενεργή ενθάρρυνση της πραγματικής εμπορίας εμπορευμάτων. Τα κινεζικά χρηματιστήρια αναλαμβάνουν επίσης πολλές εκπαιδευτικές δραστηριότητες για να πείσουν τις εταιρείες βασικών εμπορευμάτων, π.χ. χαλυβουργίες, εταιρείες εξόρυξης, ενέργειας ή επεξεργασίας τροφίμων, να αντισταθμίσουν τους κινδύνους τους στις αγορές βασικών εμπορευμάτων. Για τους μη ειδικούς, αντιστάθμιση σημαίνει χρήση επενδυτικών στρατηγικών για τον περιορισμό του κινδύνου απώλειας χρηματοοικονομικών περιουσιακών στοιχείων λόγω διακυμάνσεων των τιμών[lii].

Τα κινεζικά χρηματιστήρια επιδιώκουν επίσης να βοηθήσουν τους εθνικούς αναπτυξιακούς στόχους διευκολύνοντας την τιμολογιακή ισχύ της Κίνας (για τα εμπορεύματα). Καθώς οι προθεσμιακές τιμές των εμπορευμάτων χρησιμοποιούνται ως σημεία αναφοράς για τις φυσικές συναλλαγές, τα κινεζικά χρηματιστήρια επιδιώκουν να αποκτήσουν επαρκές μερίδιο αγοράς ώστε να αποκτήσουν καθεστώς αναφοράς και να έχουν έτσι λόγο στην παγκόσμια τιμολόγηση των εμπορευμάτων. Οι υποστηρικτές της ελεύθερης αγοράς θα υποστήριζαν ότι οι τιμές αυτές καθορίζονται από τις αγορές και ότι είναι «ανήθικο» να θέλει η Κίνα να έχει λόγο στην τιμολόγηση των εμπορευμάτων[liii].

Ενώ διεθνώς η κύρια λειτουργία των χρηματιστηριακών αγορών είναι για τις εταιρείες να αντλούν χρήματα, οι περισσότερες εισηγμένες στο χρηματιστήριο εταιρείες στην Κίνα είναι κρατικές επιχειρήσεις (SOE) με επαρκή χρηματοδότηση από κρατικές τράπεζες. Ο ρόλος του κράτους δεν μειώνεται επίσης μέσω της (συχνά μόνο μερικής) εισαγωγής των κρατικών επιχειρήσεων στο χρηματιστήριο˙ ο έλεγχός του, αντίθετα, άλλαξε από άμεση ιδιοκτησία στο να γίνεται συχνά ο μεγαλύτερος μέτοχος[liv].

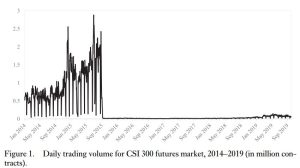

Δεν μπορεί να τονιστεί αρκετά ότι το επίπεδο ελέγχου που έχει το κινεζικό κράτος επί της χρηματιστηριακής αγοράς είναι πρωτοφανές. Κατά τη διάρκεια της χρηματιστηριακής πτώσης του 2015, από φόβο για κραχ, η κινεζική αγορά μετοχών έκλεισε ουσιαστικά εν μία νυκτί. Μεταξύ της 25ης Αυγούστου και της 2ας Σεπτεμβρίου 2015, η CFFEX αύξησε τα προχρηματοδοτούμενα περιθώρια από 10% σε 40%, αύξησε τα τέλη εκτέλεσης εντός της ημέρας κατά 100 φορές σε 23 μονάδες βάσης, μείωσε τα όρια θέσεων από 500 σε 10 συμβόλαια ανά ημέρα, διερεύνησε επενδυτές που δεν συμμορφώθηκαν και τους ανέστειλε τη διαπραγμάτευση. Μια τέτοια μαζική παρέμβαση στην αγορά μέσω κρατικών θεσμών θα ήταν πολύ απίθανη και δύσκολα εφικτή στα παγκόσμια χρηματοοικονομικά[lv].

Ημερήσιος όγκος συναλλαγών για την προθεσμιακή αγορά CSI 300 από το 2014-2019. Σημειώστε την απότομη μείωση των συμβολαίων τον Σεπτέμβριο του 2015- αυτό είναι το αποτέλεσμα της μαζικής παρέμβασης στην αγορά από την κινεζική κυβέρνηση που συζητήθηκε παραπάνω[lvi].

Εάν υπάρχει υπερβολικά μεγάλη κερδοσκοπική διαπραγμάτευση σε ένα προϊόν, τα χρηματιστήρια θα αυξήσουν τα ενδοημερήσια τέλη εκτέλεσης ή τα ενδοημερήσια περιθώρια για τα εν λόγω συμβόλαια. Επιπλέον, θα καλούν τους κορυφαίους διαπραγματευτές ή τους μεσίτες τους, λέγοντάς τους να σταματήσουν τις συναλλαγές για την ημέρα. Η μη συμμόρφωση μπορεί επίσης να τιμωρηθεί από τα χρηματιστήρια˙ οι συναλλαγές μπορούν να ακυρωθούν (ή σε σπάνιες περιπτώσεις ακόμη και να κηρυχθούν παράνομες), εκ των υστέρων. Οι επενδυτές λαμβάνουν προειδοποιήσεις, και όταν παραβιάζουν τους κανόνες επανειλημμένα, μπορεί ακόμη και να τους απαγορευτεί η διαπραγμάτευση για ορισμένο χρονικό διάστημα ή να χάσουν εντελώς την άδεια διαπραγμάτευσής τους. Αυτά τα σκληρά μέτρα έχουν «προληπτική πρόληψη ως αποτέλεσμα», εμποδίζοντας αυτά τα πράγματα να συμβούν εξαρχής[lvii].

Φυσικά, αυτή η διαχείριση κινδύνου δεν είναι πάντα αποτελεσματική, όπως έδειξε το κραχ του χρηματιστηρίου το 2015. Αλλά η αποτυχία να αποτραπεί η υπερσπεκουλαδόρικη κερδοσκοπία έχει σοβαρές συνέπειες για το προσωπικό του χρηματιστηρίου. Μετά το κραχ του 2015, για παράδειγμα, πολλά υψηλόβαθμα στελέχη του χρηματιστηρίου και των ρυθμιστικών αρχών απομακρύνθηκαν, με πιο χαρακτηριστικό παράδειγμα τον πρόεδρο του CSRC Xiao Gang[lviii].

Μιλώντας για το κραχ του 2015, οι αποδόσεις των χρηματιστηρίων τόσο στις ανεπτυγμένες οικονομίες, όπως οι ΗΠΑ, το Ηνωμένο Βασίλειο, την Ιαπωνία, η Κορέα και την Ταϊβάν, όσο και στις μεγάλες αναδυόμενες οικονομίες, όπως τη Νότια Αφρική και τη Βραζιλία, αποτελούν ισχυρούς προγνωστικούς δείκτες της αύξησης του ΑΕΠ κατά το επόμενο έτος[lix]. Ωστόσο, η συσχέτιση μεταξύ των αποδόσεων της αγοράς και της μελλοντικής αύξησης του ΑΕΠ για την Κίνα είναι πολύ χαμηλότερη και στατιστικά ασήμαντη. Αυτό σήμαινε ότι, ενώ υπήρξε πράγματι ένα κραχ το 2015, υπήρξε αμελητέα επίδραση στην αύξηση του ΑΕΠ[lx]. Και όπως αναφέρθηκε προηγουμένως στην ενότητα «Κρατικό τραπεζικό σύστημα», η China Development Bank (CDB) χρησιμοποιήθηκε για να στηρίξει την οικονομία λόγω της πτώσης του χρηματιστηρίου, γεγονός που σταθεροποίησε την οικονομία και τροφοδότησε την ανακαίνιση των παραγκουπόλεων[lxi].

Είναι ενδιαφέρον ότι από το 2017-2022, το ΑΕΠ των ΗΠΑ αυξήθηκε κατά 12,6%, ενώ ο ρυθμός ανάπτυξης του χρηματιστηρίου της Νέας Υόρκης ήταν 50,70%. Κατά την ίδια 5ετία 2017-2022, το ΑΕΠ της Κίνας αυξήθηκε κατά 33,2%, ενώ ο ρυθμός ανάπτυξης του Χρηματιστηρίου της Σαγκάης ήταν 16,94%. Αυτό δείχνει ξεκάθαρα ότι υπάρχει μια αποσύνδεση μεταξύ των επιδόσεων του χρηματιστηρίου στην Κίνα, και με τον ρυθμό ανάπτυξης του ΑΕΠ.

Παρά το γεγονός ότι το SSE αυξήθηκε μόνο κατά 16,94%, ενώ το ΑΕΠ της Κίνας αυξήθηκε κατά 33,2%, το αντίστροφο ισχύει για τις ΗΠΑ, με την ανάπτυξη του χρηματιστηρίου να ξεπερνά την ανάπτυξη του ΑΕΠ κατά 4 φορές. Ενώ το ΑΕΠ της Κίνας ξεπέρασε την ανάπτυξη του SSE x1,9 φορές.

Πενταετής σύγκριση μεταξύ NYSE και SSE (Google Finance)

Συνοψίζοντας, η Κίνα είναι η μόνη χώρα με κεφαλαιαγορά που αποθαρρύνει ενεργά την κερδοσκοπία, τις εσωτερικές συναλλαγές και τη χειραγώγηση της αγοράς σε βαθμό που είναι ικανή να κλείσει ένα ολόκληρο χρηματιστήριο με το έτσι θέλω. Τα ρυθμιστικά συστήματα που ισχύουν στην Κίνα είναι πολύ πιο προηγμένα από τα παγκόσμια πρότυπα, υποδεικνύοντας μια πολύ πιο εκτεταμένη εμβέλεια ελέγχου και επιρροής στον ρυθμό της χρηματιστηριακής αγοράς. Αυτό καταδεικνύει τη δύναμη του μαρξιστικού-λενινιστικού σχεδιασμένου/παρεμβατικού οικονομικού μοντέλου της Κίνας.

Γιατί η Δύση επιτίθεται στο οικονομικό και επενδυτικό σύστημα της Κίνας;

Ο Κινεζο-αμερικανός ειδήμων της δεξαμενής σκέψης και συγγραφέας φιλελεύθερων οικονομικών, Gordon Chang. Ο Τσανγκ είναι διαβόητος για τη συνεπή πρόβλεψη της κινεζικής οικονομικής κατάρρευσης κάθε χρόνο από τη δεκαετία του 1990. Και κάθε χρόνο, επί τρεις δεκαετίες, η πραγματικότητα διαφωνεί.

Ο λόγος για τον οποίο η Δύση συνεχίζει να ειρωνεύεται και να προσπαθεί να πείσει τους ανθρώπους ότι το οικονομικό σύστημα της Κίνας είναι κατά κάποιο τρόπο «αναποτελεσματικό» ή κατά κάποιο τρόπο «ανίκανο να αναπτυχθεί» ή θα «αρχίσει να παρακμάζει», είναι επειδή η δυτική οικονομία βασίζεται θεμελιωδώς σε παράλογους όρους όσον αφορά τις μακροπρόθεσμες προοπτικές ανάπτυξης για τις μάζες.

Σύμφωνα με την οικονομική δεξαμενή σκέψης Goldman Sachs, η αύξηση του ΑΕΠ της Κίνας θα πέσει στο 3,5% μέχρι το 2027 και στο 2,5% μέχρι το 2032 για ένα 10ετές ετήσιο ρυθμό ανάπτυξης 3,4%. Ο ισχυρισμός αυτός τεκμηριώνεται κάπως στο ότι ο σχηματισμός κεφαλαίου/επενδύσεων ως ποσοστό του ΑΕΠ θα μειωθεί από 42% το 2022 σε 35% το 2032[lxii].

Η προαναφερθείσα πρόβλεψη της Goldman Sachs για την υποτιθέμενη μείωση της αύξησης του ΑΕΠ της Κίνας την επόμενη δεκαετία[lxiii].

Τι είδους «απόδειξη» είναι αυτή; Γιατί η Κίνα να διαπράξει οικονομική αυτοκτονία συρρικνώνοντας σκόπιμα τις επενδύσεις κεφαλαίου της; Αυτή η μείωση των επενδύσεων αντιπροσωπεύει το 92% της μείωσης του ρυθμού αύξησης του ΑΕΠ. Μόνο το 8% της μείωσης που προβλέπει η έκθεση της Goldman Sachs, ή 0,2% αύξηση του ΑΕΠ ετησίως, οφείλεται σε άλλους παράγοντες εκτός από τη μείωση των επενδύσεων. Χωρίς τη μείωση των επενδύσεων, τα στοιχεία της έκθεσης της Goldman Sachs δείχνουν ότι η ετήσια αύξηση του ΑΕΠ της Κίνας θα μειωνόταν μόνο από 6,0% σε 5,8%.

Η μόνη απόδειξη που δίνουν για το γιατί θα συμβεί αυτό είναι ότι καθώς η Κίνα μεταβαίνει προς μια ανώτερη μεσαία οικονομία, θα «υιοθετήσει» με κάποιο τρόπο τα πρότυπα μιας ανώτερης μεσαίας οικονομίας μειώνοντας τις επενδύσεις ως ποσοστό του ΑΕΠ στο 34% για να ταιριάξει με τις εν λόγω οικονομίες[lxiv]. Αλλά γιατί να το κάνει αυτό η Κίνα; Πρόκειται για μια περίεργη λογική: γιατί η Κίνα, μια πολύ πιο επιτυχημένη χώρα, να ακολουθήσει τις οικονομικές πολιτικές των αποτυχημένων;

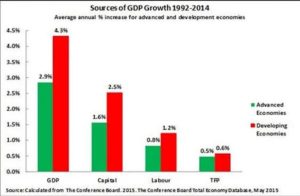

Στην πραγματικότητα, πολλοί δυτικοί οικονομολόγοι είναι τυφλοί ή τουλάχιστον απρόθυμοι να παραδεχτούν το γεγονός ότι ο υπ’ αριθμόν ένα παράγοντας που συμβάλλει στην οικονομική ανάπτυξη είναι ο σχηματισμός κεφαλαίου.

Πηγές της αύξησης του ΑΕΠ στις παγκόσμιες οικονομίες[lxv].

Όπως μπορούμε να δούμε ξεκάθαρα από το παραπάνω διάγραμμα, για τις προηγμένες οικονομίες, το κεφάλαιο αποτελεί το 55% της αύξησης του ΑΕΠ τους, και για τις ανεπτυγμένες οικονομίες, αποτελεί το 58%. Ο μεγαλύτερος παράγοντας που συμβάλλει στην αύξηση του ΑΕΠ, είναι προφανώς, ο σχηματισμός κεφαλαίου. Ενώ οι δυτικοί οικονομολόγοι έχουν την τάση να εστιάζουν υπερβολικά ή να υπερεκτιμούν το ρόλο της Συνολικής Παραγωγικότητας των συντελεστών ως κινητήριας δύναμης της οικονομικής ανάπτυξης, αυτό δεν ισχύει.

Στις οικονομίες των G7, οι επενδύσεις σε υλικά περιουσιακά στοιχεία αποτελούν τη σημαντικότερη πηγή οικονομικής ανάπτυξης. Σε όρους διάμεσων για αυτούς τους 41 οικονομικούς τομείς (π.χ. χάλυβας, ξυλεία, εξόρυξη σιδήρου κ.λπ.), η τυπική συμβολή των ενδιάμεσων εισροών ήταν 1,2 ποσοστιαίες μονάδες, έναντι 0,5 ποσοστιαίων μονάδων από το κεφάλαιο και 0,3 από τις εισροές εργασίας. Η ανάλυση αυτή δείχνει ότι οι ενδιάμεσες εισροές διαδραματίζουν κρίσιμο ρόλο στην εξήγηση της οικονομικής ανάπτυξης. Οι επενδύσεις σε υλικά περιουσιακά στοιχεία είναι η δεύτερη σημαντικότερη πηγή αύξησης της παραγωγής σε όλους τους κλάδους των ΗΠΑ[lxvi].

Η συσσώρευση κεφαλαίου ήταν ο κύριος μοχλός για το προβάδισμα της Αναπτυσσόμενης Ασίας έναντι άλλων περιοχών του κόσμου όσον αφορά την οικονομική ανάπτυξη. Το μοτίβο της ταχείας ανάπτυξης που καθοδηγείται από τις εντατικές επενδύσεις κεφαλαίου είναι σταθερό διαχρονικά και ανθεκτικό σε διαφορετικούς τύπους οικονομιών όσον αφορά το μέγεθος, τη θέση και το επίπεδο ανάπτυξης. Το πρότυπο που δείχνει την ισχυρότερη επέκταση των επενδύσεων παγίου κεφαλαίου σε σχέση με το ΑΕΠ ήταν ακόμη πιο αξιοσημείωτο για την Κίνα, η οποία ήταν η ταχύτερα αναπτυσσόμενη οικονομία στην περιοχή κατά την περίοδο 1990-2010[lxvii].

Η σημασία της συσσώρευσης κεφαλαίου ως κινητήριας δύναμης για την οικονομική ανάπτυξη δεν αφορά μόνο την Ασία, αλλά είναι διάχυτη παγκοσμίως. Αυτή η πηγή ανάπτυξης είναι σημαντική όχι μόνο για τις αναπτυσσόμενες χώρες, στις οποίες το κατά κεφαλήν απόθεμα κεφαλαίου είναι χαμηλό, αλλά και για τις ανεπτυγμένες χώρες, στις οποίες το κατά κεφαλήν απόθεμα κεφαλαίου είναι σχετικά υψηλό. Για τις οικονομίες της G7, οι επενδύσεις σε υλικά περιουσιακά στοιχεία ήταν η σημαντικότερη πηγή οικονομικής ανάπτυξης και η συμβολή των εισροών κεφαλαίου υπερέβη εκείνη της συνολικής παραγωγικότητας των συντελεστών παραγωγής (TFP) για όλες τις χώρες σε όλες τις εξεταζόμενες περιόδους[lxviii].

Εμπορική αμαξοστοιχία που περνάει μέσα από το εγκαταλελειμμένο χαλυβουργείο Bethlehem Steel Mill στην Πενσυλβάνια των ΗΠΑ. Στην εικόνα αυτή υπάρχουν διάφορα παραδείγματα υλικών περιουσιακών στοιχείων: ένα χαλυβουργείο, σιδηροδρομικές γραμμές, μια ατμομηχανή και σιδηροδρομικά βαγόνια. Η μείωση των επενδύσεων σε τέτοια υλικά περιουσιακά στοιχεία στη Δύση συνέβαλε στη μείωση της οικονομικής ανάπτυξης. Πηγή εικόνας: RailsEast.

Η αναπτυξιακή στρατηγική πολλών προηγμένων οικονομιών δίνει έμφαση στην καινοτομία, η οποία ήταν αρκετά ικανοποιητική πριν από τη Μεγάλη Οικονομική Κρίση, αλλά παραμελεί τις επενδύσεις σε ανθρώπινο και μη ανθρώπινο κεφάλαιο, οι οποίες συνεχίζουν να μειώνονται[lxix].

Στους κύκλους των δυτικών οικονομολόγων, ο ρόλος της TFP κατοχυρώνεται και η ατομική επιχειρηματικότητα θεωρείται ο κινητήριος παράγοντας της οικονομικής ανάπτυξης. Όμως, όπως ήδη είδαμε, η αύξηση της TFP, ακόμη και αν ληφθεί συνολικά, αποτελεί μικρό μέρος της οικονομικής ανάπτυξης, τόσο στις προηγμένες όσο και στις αναπτυσσόμενες οικονομίες η συνολική αύξηση της TFP αντιπροσωπεύει λιγότερο από το 23% της συνολικής ανάπτυξης. Δεδομένου ότι η αύξηση της TFP δεν είναι υψηλότερη στις προηγμένες οικονομίες, όπου υποτίθεται ότι συγκεντρώνεται η ατομική επιχειρηματικότητα, από ό,τι στις αναπτυσσόμενες οικονομίες.

Ακόμα και αν ο ρόλος της «ατομικής επιχειρηματικότητας» αντιπροσώπευε το σύνολο της αύξησης της TFP στις προηγμένες οικονομίες -κάτι που αποτελεί εντελώς παράλογη υπόθεση, δεδομένου του βασικού ρόλου της τεχνολογίας, της κλίμακας παραγωγής, της έρευνας και ανάπτυξης και άλλων παραγόντων- θα ήταν μόνο το ένα τρίτο τόσο σημαντικό όσο η αύξηση των εισροών εργασίας και μόνο το ένα έκτο τόσο σημαντικό όσο η αύξηση των επενδύσεων κεφαλαίου. Η προσπάθεια δημιουργίας οικονομικής ανάπτυξης με βάση την αύξηση της TFP, πόσο μάλλον την «ατομική επιχειρηματικότητα», είναι σαν να προσπαθείς να προωθήσεις μια μηχανή χρησιμοποιώντας μόνο έναν μικροσκοπικό οδοντωτό τροχό, ενώ δεν προσπαθείς να την μετακινήσεις χρησιμοποιώντας τον πολύ μεγαλύτερο οδοντωτό τροχό των επενδύσεων κεφαλαίου ή ακόμη και των εισροών εργασίας. Για απλούς ποσοτικούς λόγους μια τέτοια στρατηγική προφανώς δεν μπορεί να επιτύχει[lxx].

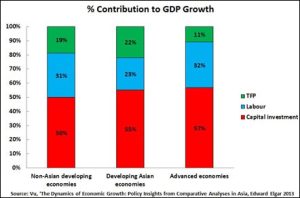

Συμβολή στην αύξηση του ΑΕΠ σε σύγκριση μεταξύ διαφορετικών οικονομιών[lxxi].

Ενώ οι επενδύσεις παγίου κεφαλαίου είναι ο σημαντικότερος «συντελεστής παραγωγής» του «Παράγοντα Solow»[2], είναι μόνο ο δεύτερος σημαντικότερος μοχλός οικονομικής ανάπτυξης. Ο σημαντικότερος παράγοντας είναι η αύξηση των ενδιάμεσων προϊόντων: οι εκροές ενός κλάδου που χρησιμοποιούνται ως εισροές σε έναν άλλο κλάδο. Για παράδειγμα, η παραγωγή της βιομηχανίας μικροεπεξεργαστών (μικροτσίπ) αποτελεί εισροή στους υπολογιστές. Το μικροτσίπ είναι ένα παράδειγμα ενδιάμεσου προϊόντος, ενώ ο υπολογιστής είναι τελικό προϊόν. Ένα άλλο παράδειγμα είναι η παραγωγή κινητήρων, που αποτελεί εισροή στη βιομηχανία αυτοκινήτων κ.λπ. Εναλλακτικά, τα ενδιάμεσα προϊόντα είναι γνωστά ως εισροές υλικών ή ενδιάμεσες εισροές[lxxii].

Δεν είναι μόνο στις οικονομίες της G7 που οι ενδιάμεσες εισροές παίζουν τον σημαντικότερο ρόλο, καθώς για τη Νότια Κορέα, το σχετικό μέγεθος της συμβολής στην αύξηση της παραγωγής είναι της τάξης των ενδιάμεσων υλικών εισροών, του κεφαλαίου, της εργασίας, της TFP και, τέλος, της ενέργειας[lxxiii].

Για την Ταϊβάν, ισχύει το ίδιο, με τις υλικές ενδιάμεσες εισροές να είναι ο μεγαλύτερος συντελεστής στην ανάπτυξη από το 1981 έως το 1989, με εξαίρεση επτά κλάδους: εξόρυξη, τρόφιμα και συγγενικά προϊόντα, ένδυση, προϊόντα πετρελαίου και άνθρακα, ηλεκτρική ενέργεια, χρηματοοικονομικά, ασφάλειες και ακίνητα[lxxiv].

Ο τεχνολογικός γίγαντας TSMC της Ταϊβάν είναι ένας σημαντικός παγκόσμιος κατασκευαστής μικροτσίπ ημιαγωγών. Όπως αναφέρθηκε προηγουμένως, τα μικροτσίπ αποτελούν παράδειγμα ενδιάμεσης εισροής. Πηγή εικόνας: CNBC.

Η συμβολή των ενδιάμεσων εισροών είναι μακράν η σημαντικότερη πηγή αύξησης της παραγωγής. Η συμβολή των ενδιάμεσων εισροών από μόνη της υπερβαίνει τον ρυθμό αύξησης της παραγωγικότητας για τριάντα έξι από τους σαράντα πέντε κλάδους για τους οποίους διαθέτουμε μέτρο των ενδιάμεσων εισροών[lxxv].

Αν και θα πρέπει να σημειωθεί ότι αν και τα ενδιάμεσα προϊόντα και το κεφάλαιο αντιμετωπίζονται παραδοσιακά χωριστά, εντούτοις, από θεμελιώδη λογιστική άποψη αυτό δεν είναι σωστό. Λειτουργικά μιλώντας, τα ενδιάμεσα προϊόντα είναι απλώς μια άλλη μορφή κεφαλαίου, αν και αυτή είναι που αποσβένεται πλήρως κατά την παραγωγή[lxxvi].

Τα ενδιάµεσα προϊόντα είναι εισροές που χρησιµοποιούνται σε έναν µόνο κύκλο παραγωγής, ενώ οι πάγιες επενδύσεις είναι κεφάλαιο που χρησιµοποιείται (αποσβένεται) σε διάφορους κύκλους παραγωγής. Η διάκριση στη δυτική λογιστική της ανάπτυξης μεταξύ δύο διαφορετικών μορφών κεφαλαίου (ενδιάμεσα προϊόντα και σταθερές επενδύσεις) αντικατοπτρίζεται στη μαρξιστική ορολογία στη διάκριση μεταξύ «κυκλοφορούντος κεφαλαίου» και «σταθερού κεφαλαίου».

Η άνοδος των ΗΠΑ για να αντικαταστήσουν το Ηνωμένο Βασίλειο ως παγκόσμιο ηγεμόνα οφειλόταν ακριβώς σε αυτή την αύξηση των επενδύσεων. Ο ρυθμός των εγχώριων επενδύσεων των ΗΠΑ ήταν σχεδόν διπλάσιος από το επίπεδο του Ηνωμένου Βασιλείου για την εξηνταετή περίοδο 1890-1950. Το επίπεδο του κεφαλαιακού αποθέματος ανά απασχολούμενο άτομο ήταν διπλάσιο από εκείνο του Ηνωμένου Βασιλείου το 1890, και το συντριπτικό πλεονέκτημά τους από αυτή την άποψη έναντι όλων των άλλων χωρών συνεχίστηκε μέχρι τις αρχές της δεκαετίας του 1980[lxxvii].

Εν ολίγοις, κατά σειρά φθίνουσας σημασίας για την αύξηση του ΑΕΠ είναι οι ενδιάμεσες εισροές, ο σχηματισμός κεφαλαίου, οι εισροές εργασίας και, τέλος, η συνολική παραγωγικότητα των συντελεστών παραγωγής. Αυτό σημαίνει ότι η πραγματικότητα καταρρίπτει σε βάθος τη δυτική οικονομική συναίνεση ότι είναι η «ατομική επιχειρηματικότητα» και η αύξηση της συνολικής παραγωγικότητας των συντελεστών που οδηγεί την οικονομία προς τα εμπρός.

Αυτός είναι ο λόγος για τον οποίο η Δύση προσπαθεί να χλευάσει το οικονομικό σύστημα της Κίνας. Ωστόσο, κρίνοντας από τις πληροφορίες που έχουμε στα χέρια μας, αυτό είναι απίθανο να συμβεί. Αν η Κίνα δεν ξεπεραστεί με κάποιον τρόπο από τις δυτικές συντροφικές δυνάμεις που επιδιώκουν να απελευθερώσουν τη χώρα, ο ρυθμός των επενδύσεων δεν πρόκειται να μειωθεί, αλλά να παραμείνει σταθερός στη σημερινή του θέση. Ως μαρξιστές, θα πρέπει να αναζητούμε την αλήθεια από τα γεγονότα. Τα στοιχεία μας έχουν πει ότι σε αντίθεση με την κοινή θέση της δυτικής νεοκλασικής οικονομίας, δεν είναι η Συνολική Παραγωγικότητα των συντελεστών που συμβάλλει περισσότερο στην ανάπτυξη, αλλά μάλλον ο σχηματισμός κεφαλαίου.

Αυτός ακριβώς είναι ο λόγος για τον οποίο το σύστημα της Κίνας είναι ανώτερο από τη Δύση˙ έχει αρνηθεί να ακούσει τους δυτικούς ειδήμονες του ΔΝΤ και της Goldman & Sachs, σε αντίθεση με τις «Ασιατικές Τίγρεις». Η Κίνα έχει επιμείνει στους ελέγχους κεφαλαίων και στη χρήση υψηλών ποσοστών επενδύσεων/σχηματισμού κεφαλαίου για την τόνωση της οικονομίας της.

Συμπέρασμα

Ο Πρόεδρος της Κίνας Xi Jinping εκφωνεί πρωτοχρονιάτικη ομιλία για την κοινή ευημερία στην Εθνική Επιτροπή της Κινεζικής Λαϊκής Πολιτικής Συμβουλευτικής Διάσκεψης, 2021. Πηγή εικόνας: CCTV English.

Εν ολίγοις, η επιτυχία του χρηματοπιστωτικού συστήματος και του επενδυτικού προτύπου της Κίνας είναι υποτιμημένη. Οι μύθοι σχετικά με την κινεζική οικονομική κατάρρευση στηρίζονται όλοι στην υπόθεση ότι η Κίνα πρόκειται με κάποιο τρόπο να επιδεινώσει/καταστρέψει τη δική της οικονομία μειώνοντας τον ρόλο των επενδύσεων. Τα γεγονότα μάς έχουν δείξει ότι ο μεγαλύτερος συντελεστής της οικονομικής ανάπτυξης είναι στην πραγματικότητα ο σχηματισμός κεφαλαίου/επενδύσεις, πράγμα που σημαίνει ότι ένας χαμηλός ρυθμός σχηματισμού κεφαλαίου είναι βέβαιο ότι θα προκαλέσει χαμηλό ρυθμό οικονομικής ανάπτυξης. Ο λόγος για τον οποίο η οικονομία της Κίνας είναι σε θέση να είναι σταθερή και να αποφύγει τις ζημιές της Μεγάλης Χρηματοπιστωτικής Κρίσης του 2008 και της κρίσης COVID του 2020 ήταν ακριβώς επειδή ήταν σε θέση να αντλήσει μεγάλα ποσά κρατικών επενδύσεων για να αντισταθμίσει τη μείωση των ιδιωτικών επενδύσεων. Οι μοναδικές ικανότητες του κινεζικού κράτους να δρομολογεί τέτοιες πρωτοφανείς, μαζικές οικονομικές παρεμβάσεις για να αποτρέψει την πτώση της οικονομίας της οφείλονται στο μαρξιστικό-λενινιστικό υπόβαθρο και τις οικονομικές του παραδόσεις. Το γεγονός ότι η Κίνα μπόρεσε να ξεπεράσει τόσες πολλές οικονομικές καταιγίδες που διαφορετικά θα είχαν καταστρέψει πολλούς ομολόγους της σε περιφερειακό και παγκόσμιο επίπεδο είναι από μόνο του ένα ακόμη επιτυχημένο κεφάλαιο στην ιστορία του μαρξισμού.

[1] New York Times, Αμερικανική εφημερίδα, σ. μτφ.

[2] Σ. μτφ, Ο Solow αναλύει πώς η υψηλότερη αποταμίευση και επένδυση επηρεάζει τη μακροχρόνια οικονομική ανάπτυξη. Βραχυπρόθεσμα, η υψηλότερη αποταμίευση και επένδυση αυξάνει τον ρυθμό αύξησης του εθνικού εισοδήματος και του προϊόντος βραχυπρόθεσμα., https://www.albany.edu/~bd445/Economics_301_Intermediate_Macroeconomics_Slides_Spring_2014/Solow_Growth_Model.pdf

[i] Loren Brandt and Thomas G Rawski (2011). China’s Great Economic Transformation. Cambridge University Press. p. 353.

[ii] SASAC Held Press Conference on the ‘Four Reforms’, SASAC.

http://www.sasac.gov.cn/n2588020/n2588072/n2591426/n2591428/c3731034/content.html.

[iii] Κατευθυντήριες γνώμες της Κεντρικής Επιτροπής του Κομμουνιστικού Κόμματος της Κίνας και του Κρατικού Συμβουλίου για την εμβάθυνση της μεταρρύθμισης των κρατικών επιχειρήσεων, gov.cn.

https://www.gov.cn/zhengce/2015-09/13/content_2930440.htm.

[iv] Li Yifang (2019). “Increase in A Share Equity Transfer: Reason, Features, and Policy Recommendations.” (A 股股 权转让大增的特征、原因及政策建议). Shanghai Securities Research Report (上证研报). Number 8, pp. 2, 9.

[v] Li Yifang (2019). “Increase in A Share Equity Transfer: Reason, Features, and Policy Recommendations.” (A 股股 权转让大增的特征、原因及政策建议). Shanghai Securities Research Report (上证研报). Number 8, p. 16.

[vi] Προτάσεις του Κρατικού Συμβουλίου σχετικά με την εφαρμογή του πιλοτικού προγράμματος για την προώθηση των κρατικών επενδύσεων κεφαλαίου και των εταιρειών λειτουργίας, gov.cn.

http://www.gov.cn/zhengce/content/2018-07/30/content_5310497.htm.

[vii]Hao Chen and Meg Rithmire (2020). The Rise of the Investor State: State Capital in the Chinese Economy. p. 9.

https://doi.org/10.1007/s12116-020-09308-3.

[viii] Hao Chen and Meg Rithmire (2020). The Rise of the Investor State: State Capital in the Chinese Economy. p. 10.

https://doi.org/10.1007/s12116-020-09308-3.

[ix] China Minsheng Bank Annual Report, 2023. Hong Kong Exchange News. p. 374.

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0421/2023042101907.pdf.

[x] BUSINESS COOPERATION FRAMEWORK AGREEMENT FOR AGENCY SALES OF FINANCIAL PRODUCTS WITH DAJIA LIFE INSURANCE CO., LTD. Hong Kong Exchange News. p. 6.

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0131/2023013101076.pdf

[xi] Margaret Pearson (2005). The Business of Governing Business in China: Institutions and Norms of the Emerging Regulatory State, Vol. 57, No. 2. p. 305.

https://www.jstor.org/stable/25054295.

[xii] Liu Qigui, Xiaofei Pan, and Gary G. Tian (2016). To what extent did the economic stimulus package influence bank lending and corporate investment decisions? Evidence from China. pp. 1, 7.

https://ro.uow.edu.au/cgi/viewcontent.cgi?article=1979&context=buspapers.

[xiii] Nicholas Lardy (2011). Sustaining China’s Economic Growth after the Global Financial Crisis. p. 23.

[xiv] John Ross, Li Hongke, and Xu Xi Chi (2010). The Great Recession’ is actually ‘The Great Investment Collapse.

https://ablog.typepad.com/keytrendsinglobalisation/2010/06/the-great-recession-is-actually-the-great-investment-collapse-by-john-ross-li-hongke-and-xu-xi-chi.html.

[xv] John Ross, Li Hongke, and Xu Xi Chi (2010). The Great Recession’ is actually ‘The Great Investment Collapse.

https://ablog.typepad.com/keytrendsinglobalisation/2010/06/the-great-recession-is-actually-the-great-investment-collapse-by-john-ross-li-hongke-and-xu-xi-chi.html

[xvi] John Ross (2010). US economy – the combination of structural slowdown and cyclical recession.

https://ablog.typepad.com/keytrendsinglobalisation/2010/08/us-economy—the-combination-of-structural-slowdown-and-cyclical-recession.html.

[xvii] John Ross (2010). Why did China’s stimulus package succeed and those in the US fail?

https://ablog.typepad.com/keytrendsinglobalisation/2010/11/why-did-chinas-stimulus-package-succeed-and-those-in-the-us-fail.html.

[xviii] John Ross (2010). Why did China’s stimulus package succeed and those in the US fail?

https://ablog.typepad.com/keytrendsinglobalisation/2010/11/why-did-chinas-stimulus-package-succeed-and-those-in-the-us-fail.html.

[xix] John Ross (2023). Why China’s socialist economy is more efficient than capitalism.

https://mronline.org/2023/06/06/why-chinas-socialist-economy-is-more-efficient-than-capitalism/.

[xx] John Ross (2023). Why China’s socialist economy is more efficient than capitalism.

https://mronline.org/2023/06/06/why-chinas-socialist-economy-is-more-efficient-than-capitalism/.

[xxi] John Ross (2023). Why China’s socialist economy is more efficient than capitalism.

https://mronline.org/2023/06/06/why-chinas-socialist-economy-is-more-efficient-than-capitalism/.

[xxii] John Ross (2023). Why China’s socialist economy is more efficient than capitalism.

https://mronline.org/2023/06/06/why-chinas-socialist-economy-is-more-efficient-than-capitalism/.

[xxiii] John Ross (2023). Why China’s socialist economy is more efficient than capitalism.

https://mronline.org/2023/06/06/why-chinas-socialist-economy-is-more-efficient-than-capitalism/.

[xxiv] John Ross (2023). Why China’s socialist economy is more efficient than capitalism.

https://mronline.org/2023/06/06/why-chinas-socialist-economy-is-more-efficient-than-capitalism/.

[xxv] John Ross (2023). Why China’s socialist economy is more efficient than capitalism.

https://mronline.org/2023/06/06/why-chinas-socialist-economy-is-more-efficient-than-capitalism/.

[xxvi] Zhou Minxi (2019). How Hong Kong survived the 1998 financial crisis, CGTN.

https://news.cgtn.com/news/2019-08-14/How-Hong-Kong-survived-the-1998-financial-crisis-J9lwvZrsNq/share_amp.html.

[xxvii] [18] A. B. Abrams (2019). Power and Primacy: A History of Western Intervention in the Asia-Pacific. p. 379 – 381.

[xxviii] A. B. Abrams (2019). Power and Primacy: A History of Western Intervention in the Asia-Pacific. p. 394 – 395.

[xxix] Zhou Minxi (2019). How Hong Kong survived the 1998 financial crisis, CGTN.

https://news.cgtn.com/news/2019-08-14/How-Hong-Kong-survived-the-1998-financial-crisis-J9lwvZrsNq/share_amp.html.

[xxx] Zhou Minxi (2019). How Hong Kong survived the 1998 financial crisis, CGTN.

https://news.cgtn.com/news/2019-08-14/How-Hong-Kong-survived-the-1998-financial-crisis-J9lwvZrsNq/share_amp.html.

[xxxi] Zhou Xin (2016). How Beijing and Hong Kong sent billionaire George Soros packing the last time he attacked Asian markets, South China Morning Post.

https://archive.ph/58Ujs.

[xxxii] China Focus: “Big Four” banks in full drive to build China into a financial powerhouse, Xinhua (2023).

https://english.news.cn/20231207/97e4a3a11e044ff69dccf7dcf7c0f39f/c.html.

[xxxiii] Godfrey Yeung (2020). Chinese state-owned commercial banks in reform: inefficient and yet credible and functional? p. 8. https://www.researchgate.net/publication/341892570_Chinese_state-owned_commercial_banks_in_reform_inefficient_and_yet_credible_and_functional.

[xxxiv] Godfrey Yeung (2020). Chinese state-owned commercial banks in reform: inefficient and yet credible and functional? p. 9.

https://www.researchgate.net/publication/341892570_Chinese_state-owned_commercial_banks_in_reform_inefficient_and_yet_credible_and_functional.

[xxxv] What Are the Policy Banks China Uses to Spur Economy? Bloomberg (2022).

https://archive.ph/DrsYd#selection-3453.0-3460.0.

[xxxvi] Godfrey Yeung (2020). Chinese state-owned commercial banks in reform: inefficient and yet credible and functional? p. 8, 9.

https://www.researchgate.net/publication/341892570_Chinese_state-owned_commercial_banks_in_reform_inefficient_and_yet_credible_and_functional.

[xxxvii] Qiu Guanhua (2020). Where Did the Bank Profits Go? Banking Industry Special Report. Zheshang Securities Co. Ltd.

https://pdf.dfcfw.com/pdf/H3_AP202008111397820291_1.pdf?1597145108000.pdf.

[xxxviii] James Dorn (2015). China’s Financial System: the Tension between State and Market.

https://www.cato.org/commentary/chinas-financial-system-tension-between-state-market.

[xxxix] Kerry Liu (2021). The Rise and Fall of China’s Private Sector: Determinants and Policy Implications. p. 8.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3921568.

[xl] James Laurenceson and J. C. H. Chai (2001). State Banks and Economic Development in China. p. 1.

https://doi.org/10.1002/jid.727.

[xli] James Laurenceson and J. C. H. Chai (2001). State Banks and Economic Development in China. p. 11.

https://doi.org/10.1002/jid.727.

[xlii] James Laurenceson and J. C. H. Chai (2001). State Banks and Economic Development in China. p. 15.

https://doi.org/10.1002/jid.727.

[xliii] James Laurenceson and J. C. H. Chai (2001). State Banks and Economic Development in China. p. 18.

https://doi.org/10.1002/jid.727.

[xliv] James Laurenceson and J. C. H. Chai (2001). State Banks and Economic Development in China. p. 18.

https://doi.org/10.1002/jid.727.

[xlv] James Laurenceson and J. C. H. Chai (2001). State Banks and Economic Development in China. p. 18.

https://doi.org/10.1002/jid.727.

[xlvi] Carl Walter (2014). Was Deng Xiaoping Right? An Overview of China’s Equity Markets. p. 18.

https://onlinelibrary.wiley.com/doi/abs/10.1111/jacf.12075.

[xlvii] Johannes Petry (2020). Financialization with Chinese characteristics? Exchanges, control and capital markets in authoritarian capitalism. p. 9.

https://www.tandfonline.com/doi/pdf/10.1080/03085147.2020.1718913

[xlviii] Johannes Petry (2020). Financialization with Chinese characteristics? Exchanges, control and capital markets in authoritarian capitalism. p. 9.

https://www.tandfonline.com/doi/pdf/10.1080/03085147.2020.1718913

[xlix] Donald MacKenzie (2018). ‘Making’, ‘taking’ and the material political economy of algorithmic trading.

https://www.tandfonline.com/doi/full/10.1080/03085147.2018.1528076

[l] H-Shares vs. A-Shares: What’s the Difference? Investopedia.

[li] China Focus: Financial reform plans unveiled to serve real economy in sustainable manner, Xinhua (2017).

http://www.xinhuanet.com/english/2017-07/16/c_136446619.htm.

[lii] Johannes Petry (2020). Financialization with Chinese characteristics? Exchanges, control and capital markets in authoritarian capitalism. p. 15.

https://www.tandfonline.com/doi/pdf/10.1080/03085147.2020.1718913.

[liii] Johannes Petry (2020). Financialization with Chinese characteristics? Exchanges, control and capital markets in authoritarian capitalism. p. 15.

https://www.tandfonline.com/doi/pdf/10.1080/03085147.2020.1718913.

[liv] Yingyao Wang (2015). Rise of the ‘shareholding state’: financialization of economic management in China. p. 10.

https://academic.oup.com/ser/article-abstract/13/3/603/1670234.

[lv] Johannes Petry (2020). Financialization with Chinese characteristics? Exchanges, control and capital markets in authoritarian capitalism. p. 10.

https://www.tandfonline.com/doi/pdf/10.1080/03085147.2020.1718913.

[lvi] Johannes Petry (2020). Financialization with Chinese characteristics? Exchanges, control and capital markets in authoritarian capitalism. p. 11.

https://www.tandfonline.com/doi/pdf/10.1080/03085147.2020.1718913.

[lvii] Johannes Petry (2020). Financialization with Chinese characteristics? Exchanges, control and capital markets in authoritarian capitalism. p. 12.

https://www.tandfonline.com/doi/pdf/10.1080/03085147.2020.1718913.

[lviii] Barry Naughton (2017). The regulatory storm: A surprising turn in financial policy.

https://www.hoover.org/sites/default/files/research/docs/clm53bn.pdf.

[lix] Barry Naughton (2017). The regulatory storm: A surprising turn in financial policy.

https://www.hoover.org/sites/default/files/research/docs/clm53bn.pdf.

[lx] Franklin Allen, Jun Qian, Susan Shan, and Julie Zhu (2015). Explaining the Disconnection between China’s Economic Growth and Stock Market Performance. p. 3.

https://www.cicfconf.org/sites/default/files/paper_736.pdf.

[lxi] What Are the Policy Banks China Uses to Spur Economy? Bloomberg (2022).

https://archive.ph/DrsYd#selection-3453.0-3460.0.

[lxii] Middle Kingdom: Middle Income. Goldman Sachs (2022). p. 69.

https://www.gsam.com/content/dam/pwm/direct-links/us/en/PDF/isg_insight_middlekingdom.pdf?sa=n&rd=n

[lxiii] Middle Kingdom: Middle Income. Goldman Sachs (2022). p. 69.

https://www.gsam.com/content/dam/pwm/direct-links/us/en/PDF/isg_insight_middlekingdom.pdf?sa=n&rd=n

[lxiv] Middle Kingdom: Middle Income. Goldman Sachs (2022). p. 69.

https://www.gsam.com/content/dam/pwm/direct-links/us/en/PDF/isg_insight_middlekingdom.pdf?sa=n&rd=n

[lxv] John Ross (2015). The global significance of China’s discussion on the economy’s ‘supply side’.

https://archive.ph/z4Y65#selection-1785.19-1785.182.

[lxvi] Dale Jorgenson (2005). Productivity, Vol. 3 Information Technology and the American Growth Resurgence. MIT Press. pp. 84, 305.

[lxvii] Vu Minh Khuong (2013). The Dynamics of Economic Growth. pp. 196, 198.

[lxviii] Vu Minh Khuong (2013). The Dynamics of Economic Growth. pp. 196, 198.

[lxix] Dale Jorgenson (2009). The Economics of Productivity. p. VIII

[lxx] John Ross (2015). The global significance of China’s discussion on the economy’s ‘supply side’.

https://archive.ph/z4Y65#selection-1785.19-1785.182.

[lxxi] John Ross (2014). What the G20 needs to learn from China.

https://ablog.typepad.com/keytrendsinglobalisation/2014/11/what-the-g20-should-learn-from-china.html.

[lxxii] John Ross (2016). Reality vs myth in US economic growth.

https://www.linkedin.com/pulse/reality-versus-myth-us-economic-growth-john-ross.

[lxxiii] Dale Jorgenson, Masahiro Kuroda, and Kazuyuki Motohashi (2007). Productivity in Asia: Economic Growth and Competitiveness. p. 128.

[lxxiv] Dale Jorgenson, Masahiro Kuroda, and Kazuyuki Motohashi (2007). Productivity in Asia: Economic Growth and Competitiveness. p. 176.

[lxxv] Barbara Fraumeni, Dale Jorgenson, and Frank Gollop (1987). Productivity and US Economic Growth. p. 200.

[lxxvi] Charles Jones (2010). Intermediate Goods and Weak Links: A Theory of Economic Development. p. 2.

https://web.stanford.edu/~chadj/links500.pdf.

[lxxvii] Angus Madison (1991). Dynamic Forces in Capitalist Development: A Long-Run Comparative View. p. 40.