Από τον John Ross (Δημοσιεύθηκε στις 6 Ιουνίου 2023)1

Πηγή: https://mronline.org/2023/06/06/why-chinas-socialist-economy-is-more-efficient-than-capitalism/

Μετάφραση από το αγγλικό κείμενο: Μπαρδουνιώτης Φίλιππος

1 Ο John Ross είναι ανώτερος ερευνητής στο Chongyang Institute for Financial Studies του Πανεπιστημίου Renmin της Κίνας. Είναι νικητής του Ειδικού Βραβείου Βιβλίου της Κίνας, του υψηλότερου κρατικού βραβείου της Κίνας για ξένους συγγραφείς που ασχολούνται με την Κίνα. Παλαιότερα ήταν διευθυντής οικονομικής πολιτικής του δημάρχου του Λονδίνου.

Η δυσκολία που αντιμετωπίζουν οι ΗΠΑ στις τρέχουσες προσπάθειές τους να βλάψουν την οικονομία της Κίνας αναλύθηκε λεπτομερώς σε προηγούμενο άρθρο με τίτλο «Οι ΗΠΑ προσπαθούν να πείσουν την Κίνα να αυτοκτονήσει». Συνοψίζοντας, το πρόβλημα των ΗΠΑ είναι ότι δεν διαθέτουν εξωτερικούς οικονομικούς μοχλούς αρκετά ισχυρούς για να εκτροχιάσουν την οικονομία της Κίνας.

Οι ΗΠΑ έχουν δοκιμάσει δασμούς, τεχνολογικές κυρώσεις, πολιτικές προκλήσεις σχετικά με την Ταϊβάν, την πραγματική ή απειλητική απαγόρευση εταιρειών όπως η Huawei και η Tik Tok κ.λπ. Ωστόσο, όπως πάντα, «η απόδειξη βρίσκεται στην πράξη». Αν λάβουμε υπόψη την τελευταία περίοδο, κατά τη διάρκεια των τριών ετών που ακολούθησαν την έναρξη της πανδημίας Covid, η οικονομία της Κίνας αναπτύχθηκε δυόμισι φορές πιο γρήγορα από τις ΗΠΑ και έξι φορές πιο γρήγορα από την ΕΕ.

Επομένως, όπως ανέφερε το προηγούμενο άρθρο, στον τομέα της οικονομίας οι ΗΠΑ δεν μπορούν να «δολοφονήσουν» την Κίνα, παρόλο που μπορούν να δημιουργήσουν βραχυπρόθεσμα προβλήματα.

Επιπλέον, σε αντίθεση με τον Γκορμπατσόφ, του οποίου οι ψευδαισθήσεις για τις ΗΠΑ οδήγησαν σε κεντρική πολιτική κατάρρευση του ΚΚΣΕ, στη διάλυση της ΕΣΣΔ και σε μια ιστορική εθνική καταστροφή για τη Ρωσία, οι πολιτικές του Σι Τζινπίνγκ και του ΚΚΚ προστατεύουν κεντρικά την Κίνα και τον σοσιαλισμό. Δεδομένου ότι οι ΗΠΑ δεν μπορούν να ακολουθήσουν μια πορεία «δολοφονίας», αναγκάζονται να επιχειρήσουν μια έμμεση οδό για να οδηγήσουν την Κίνα σε «αυτοκτονία», δηλαδή να προσπαθήσουν να την πείσουν να υιοθετήσει πολιτικές που θα της προκαλέσουν ζημιά.

Δεδομένου ότι η οικονομική ανάπτυξη αποτελεί τη βάση της επιτυχίας της Κίνας, ένας από τους πιο κεντρικούς στόχους των ΗΠΑ είναι να προσπαθήσουν να πείσουν την Κίνα να υιοθετήσει οικονομικές πολιτικές που θα της προκαλέσουν αυτοκαταστροφή. Επομένως, επενδύονται τεράστιοι πόροι για τη διάδοση ψευδών προπαγανδιστικών στοιχείων σχετικά με την οικονομία της Κίνας. Αυτό έχει επίσης ως δευτερεύον στόχο να πείσει διεθνώς τις υπόλοιπες χώρες να μην ακολουθήσουν το παράδειγμα της οικονομικής επιτυχίας της Κίνας, καθώς η κατανόηση της πραγματικότητας ότι η σοσιαλιστική οικονομία της Κίνας είναι πιο αποτελεσματική και επιτυχημένη από τον καπιταλισμό θα αποτελούσε καταστροφικό ιδεολογικό πλήγμα για τις ΗΠΑ.

Ένα κρίσιμο μέρος αυτής της ψευδούς προπαγάνδας είναι η προσπάθεια να γίνουν αποδεκτοί ως «αλήθεια», ισχυρισμοί σχετικά με την οικονομία της Κίνας που είναι εντελώς ψευδείς, καθώς η χάραξη πολιτικών με βάση «γεγονότα» που δεν είναι αληθινά θα οδηγούσε φυσικά σε λανθασμένες πολιτικές. Μία από τις πιο σημαντικές από αυτές τους ψευδείς ισχυρισμούς είναι ότι η σοσιαλιστική οικονομία της Κίνας είναι «αναποτελεσματική» σε σύγκριση με τον καπιταλισμό, ή, πιο συγκεκριμένα, ότι οι επενδύσεις στη σοσιαλιστική Κίνα είναι αναποτελεσματικές στη δημιουργία οικονομικής ανάπτυξης σε σύγκριση με την καπιταλιστική Αμερική, ή γενικά σε σύγκριση με τις καπιταλιστικές χώρες.

Φυσικά, ο στόχος του σοσιαλισμού δεν είναι η αφηρημένη οικονομική αποτελεσματικότητα, αλλά η ευημερία των ανθρώπων. Ωστόσο, μια αναποτελεσματική οικονομία, μακροπρόθεσμα, δεν θα ήταν σε θέση να διατηρήσει τη μέγιστη ευημερία του λαού. Επομένως, το πόσο αποτελεσματική είναι μια οικονομία αποτελεί σημαντικό ζήτημα στην οικονομική ανάπτυξη. Οι ισχυρισμοί ότι ο καπιταλισμός είναι οικονομικά πιο αποτελεσματικός από τον σοσιαλισμό, που συνήθως διατυπώνονται με τη μορφή ισχυρισμών των ΗΠΑ για την «αναποτελεσματικότητα του σοσιαλισμού», έχουν τουλάχιστον δύο σκοπούς.

- Πρώτον, και πιο άμεσα, να προσπαθήσουν να πείσουν την Κίνα ότι, καθώς οι επενδύσεις της είναι υποτίθεται «αναποτελεσματικές», θα πρέπει να μειωθούν. Όπως συζητήθηκε στο προηγούμενο άρθρο, «Οι ΗΠΑ προσπαθούν να πείσουν την Κίνα να αυτοκτονήσει», ένας βασικός στόχος των ΗΠΑ είναι να πείσουν την Κίνα να μειώσει το επίπεδο των επενδύσεών της στο ΑΕΠ. Αυτό οφείλεται στο γεγονός ότι η ίδια πολιτική χρησιμοποιήθηκε με επιτυχία στο παρελθόν από τις ΗΠΑ για να εκτροχιάσουν τις ανταγωνιστικές οικονομίες της Γερμανίας, της Ιαπωνίας και των ασιατικών τίγρεων.

- Δεύτερον, σε γενικότερο και ιδεολογικό επίπεδο, ο ισχυρισμός ότι οι επενδύσεις της Κίνας είναι αναποτελεσματικές και ότι ο καπιταλισμός είναι αποτελεσματικός, αποτελεί μια προσπάθεια υπονόμευσης και δυσφήμισης του σοσιαλισμού και προώθησης του καπιταλισμού.

Συνοψίζοντας, αυτή η προπαγάνδα αποτελεί μια προσπάθεια διάδοσης δύο αλληλένδετων ψευδολογιών.

- Πρώτον, ότι οι επενδύσεις της Κίνας είναι αναποτελεσματικές στην προώθηση της οικονομικής ανάπτυξης.

- Δεύτερον, ότι αυτή η «αναποτελεσματικότητα», η οποία στην πραγματικότητα δεν υπάρχει, οφείλεται στον σοσιαλισμό σε αντίθεση με τον καπιταλισμό.

Όπως θα αποδειχθεί συστηματικά και με βάση τα γεγονότα παρακάτω, το ακριβώς αντίθετο από αυτούς τους ισχυρισμούς είναι αλήθεια.

Οι επενδύσεις της σοσιαλιστικής Κίνας είναι πολύ πιο αποτελεσματικές στη δημιουργία ανάπτυξης από ό,τι σε καπιταλιστικές χώρες όπως οι ΗΠΑ.

Όπως θα αποδειχθεί, αυτή η αποτελεσματικότητα της Κίνας συνδέεται άρρηκτα με τον σοσιαλιστικό χαρακτήρα της οικονομίας της.

Ως συνήθως, θα χρησιμοποιηθεί η σοφή κινεζική παροιμία «αναζήτησε την αλήθεια στα γεγονότα».

Το πρώτο μέρος του άρθρου θα παρουσιάσει τα γεγονότα που αποδεικνύουν τη μεγαλύτερη αποτελεσματικότητα των επενδύσεων της Κίνας.

Το δεύτερο μέρος θα δείξει ότι οι λόγοι για αυτό βρίσκονται στον σοσιαλιστικό χαρακτήρα της οικονομίας της Κίνας.

Μέρος 1 — Η υψηλή διεθνής αποτελεσματικότητα των επενδύσεων κεφαλαίου της Κίνας

Αυξητικός δείκτης κεφαλαίου-απόδοσης (ICOR)

Κατ’ αρχάς, αξίζει να σημειωθεί ότι ο συγγραφέας έμαθε από μικρή ηλικία ότι όταν μια θεωρία και τα γεγονότα, στον πραγματικο κόσμο, δεν συμπίπτουν, υπάρχουν μόνο δύο πράγματα που μπορούν να γίνουν. Ένας λογικός άνθρωπος, ακολουθώντας την επιστημονική μέθοδο, εγκαταλείπει τη θεωρία: ένας επικίνδυνος άνθρωπος εγκαταλείπει τον πραγματικό κόσμο, δηλαδή τα γεγονότα.

Όμως, όπως θα δούμε, υπάρχει μια παραλλαγή αυτής της δεύτερης θέσης, δηλαδή, απλά να επινοήσουμε «γεγονότα» που είναι εντελώς αναληθή! Μια τυπική περίπτωση μπορεί να ληφθεί από το Business Week, όπου υποστηρίχθηκε:

Χρειάζονται 5 έως 7 δολάρια επένδυσης για να παραχθεί ένα δολάριο ακαθάριστου εγχώριου προϊόντος στην Κίνα, έναντι 1 έως 2 δολαρίων σε ανεπτυγμένες περιοχές όπως η Βόρεια Αμερική, η Ιαπωνία και η Δυτική Ευρώπη.

Ομοίως, ο δυτικός οικονομικός αναλυτής Charles Dumas ισχυρίζεται:

Η Κίνα είναι απίστευτα καλή στο να σπαταλά τις αποταμιεύσεις μέσω της κακής κατανομής των επενδύσεων.

Στην πραγματικότητα, είναι πολύ εύκολο να επαληθευτούν αυτά τα ισχυρισμάτα και να αποδειχθεί ότι είναι ψευδή.

Το πόσο πρέπει να επενδυθεί για να παραχθεί ένα δολάριο του ΑΕΠ είναι ένα απολύτως τυπικό και γνωστό οικονομικό μέτρο: ο δείκτης ICOR (Incremental Capital Output Ratio). Ο ICOR ορίζεται ως το ποσοστό του ΑΕΠ που πρέπει να επενδυθεί για να δημιουργηθεί αύξηση 1% του ΑΕΠ. Επομένως, όσο χαμηλότερος είναι ο ICOR (υπό την προϋπόθεση ότι είναι θετικός αριθμός, που αντιπροσωπεύει οικονομική επέκταση και όχι συρρίκνωση), τόσο πιο αποτελεσματική είναι η επένδυση στη δημιουργία ανάπτυξης. Τα αποτελέσματα αυτών των τυπικών μετρήσεων του ICOR είναι αδιαμφισβήτητα. Η Κίνα πρέπει να επενδύσει σημαντικά λιγότερα από τις ΗΠΑ, την Ιαπωνία ή τη Δυτική Ευρώπη για να παράξει ένα «δολάριο» ΑΕΠ, δηλαδή, οι επενδύσεις της Κίνας είναι πιο αποτελεσματικές στην παραγωγή οικονομικής ανάπτυξης από τις δυτικές οικονομίες.

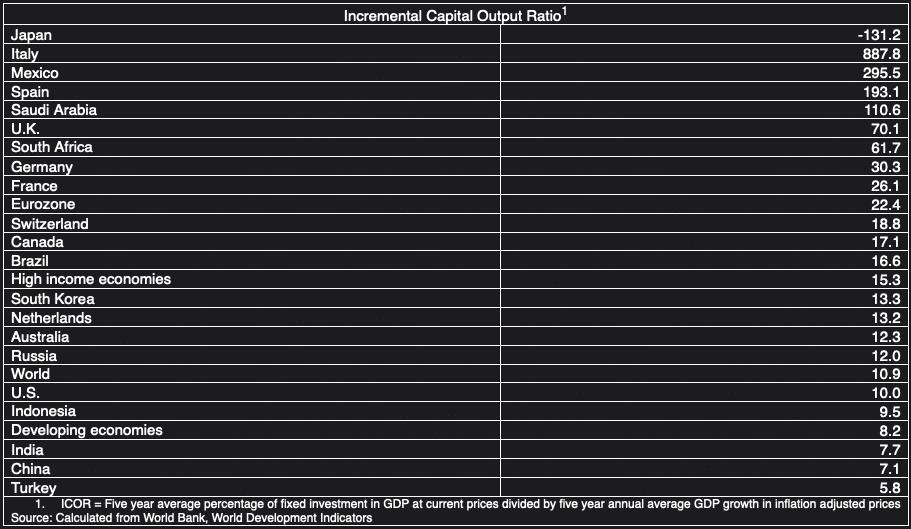

Ξεκινώντας από τα πιο πρόσφατα αποτελέσματα, η πραγματική κατάσταση όσον αφορά την αποτελεσματικότητα των πάγιων επενδύσεων στην παραγωγή οικονομικής ανάπτυξης παρουσιάζεται στον Πίνακα 1, ο οποίος δίνει τα ICOR για τις 20 μεγαλύτερες οικονομίες του κόσμου. Αυτές αντιπροσωπεύουν συνολικά το 80,4% του παγκόσμιου ΑΕΠ. Αν συμπεριληφθεί η ευρωζώνη στο σύνολό της, καθώς και η Νότια Αφρική, ώστε να περιλαμβάνονται όλες οι χώρες BRICS, τότε ο πίνακας παρουσιάζει τα ICOR για χώρες και οικονομικές περιοχές που αντιπροσωπεύουν το 83,9% του παγκόσμιου ΑΕΠ, δηλαδή για όλες τις οικονομίες που έχουν σημαντικό αντίκτυπο στην παγκόσμια ανάπτυξη.

Λαμβάνοντας υπόψη τον μέσο όρο πέντε ετών, για να αποφευχθούν οι επιπτώσεις των καθαρά βραχυπρόθεσμων μεταβολών στον οικονομικό κύκλο, η Κίνα έπρεπε να επενδύσει το 7,1% του ΑΕΠ της για να επιτύχει ετήσια αύξηση του ΑΕΠ κατά 1%. Είναι άμεσα εμφανές ότι οι επενδύσεις της Κίνας χαρακτηρίζονταν από εξαιρετικά χαμηλό ICOR σε διεθνές επίπεδο, δηλαδή από εξαιρετικά υψηλή αποδοτικότητα στην επίτευξη οικονομικής ανάπτυξης. Η Κίνα ήταν η δεύτερη καλύτερη από τις 20 μεγαλύτερες οικονομίες του κόσμου. Συγκεκριμένα, ο δείκτης ICOR της Κίνας, που ήταν 7,1, ήταν πιο αποδοτικός από τον δείκτη των ΗΠΑ (10,0), της ευρωζώνης (22,4), της Γερμανίας (30,3) και του Ηνωμένου Βασιλείου (70,1), για να μην αναφέρουμε τον δείκτη ICOR της Ιαπωνίας, ο οποίος ήταν αρνητικός, δείχνοντας ότι η οικονομία της συρρικνώθηκε παρά τις επενδύσεις της.

Επομένως, ο ισχυρισμός ότι οι επενδύσεις της Κίνας είναι αναποτελεσματικές στην παραγωγή οικονομικής ανάπτυξης είναι απλά ένα ψέμα. Δεν υπάρχει τίποτα μυστικό σχετικά με τα δεδομένα που είναι απολύτως διαθέσιμα στο κοινό, και από τα οποία μπορεί να υπολογιστεί αυτό. Όποιος διαδίδει ψευδείς πληροφορίες ότι οι επενδύσεις της Κίνας είναι αναποτελεσματικές, απλά ασχολείται με προπαγάνδα και όχι με σοβαρή οικονομία.

Οι συνέπειες του γεγονότος ότι οι επενδύσεις της Κίνας είναι εξαιρετικά αποτελεσματικές σύμφωνα με τα διεθνή πρότυπα θα εξεταστούν παρακάτω, αφού διερευνηθούν περαιτέρω τα γεγονότα.

Τάσεις στον δείκτη ICOR της Κίνας

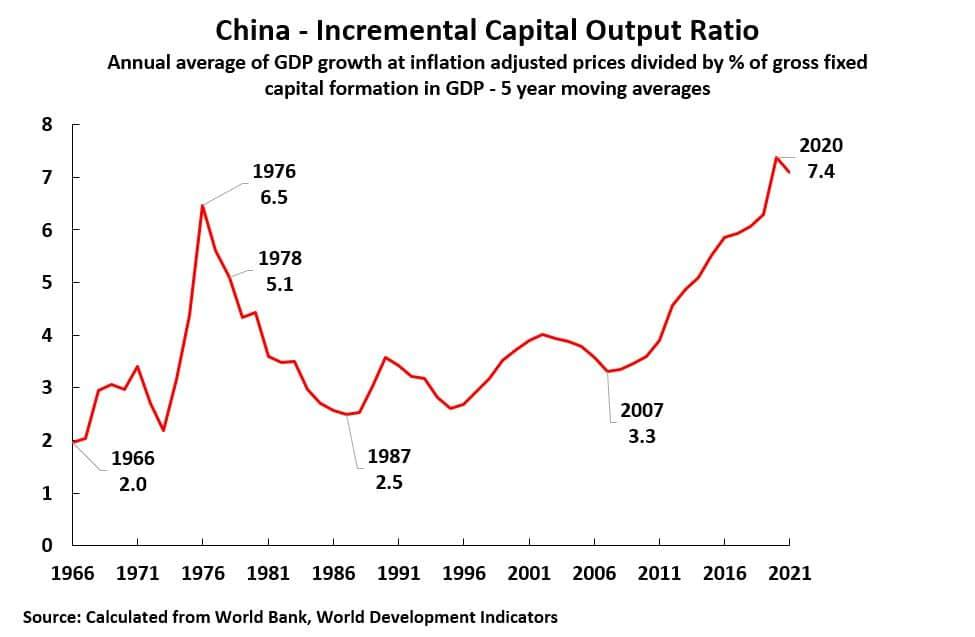

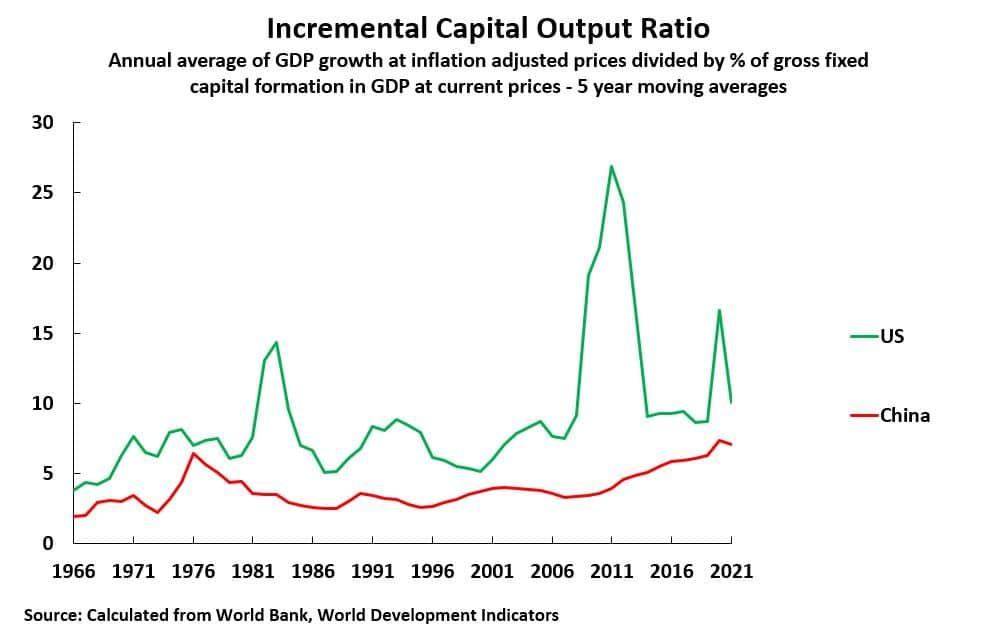

Από τις τρέχουσες διεθνείς συγκρίσεις περνώντας στις ιστορικές εξελίξεις, το Διάγραμμα 1, δείχνει τον ICOR της Κίνας από το 1966, λαμβάνοντας και πάλι έναν μέσο όρο πέντε ετών, τόσο για την αύξηση του ΑΕΠ, όσο και για το ποσοστό των πάγιων επενδύσεων στο ΑΕΠ, προκειμένου να εξαλειφθούν οι αναπόφευκτες καθαρές βραχυπρόθεσμες διακυμάνσεις που προκαλούνται από τους οικονομικούς κύκλους.

Η ημερομηνία έναρξης είναι το 1966, επειδή είναι μετά το τέλος της περιόδου των αναταραχών που προκάλεσε το Μεγάλο Άλμα προς τα Εμπρός.

Οι τάσεις είναι σαφείς.

- Από το 1966 έως το 1976, ο δείκτης ICOR της Κίνας αυξήθηκε απότομα από 2,0 σε 6,5. Αυτό ήταν μια σοβαρή αρνητική εξέλιξη, καθώς ο δείκτης ICOR υπερτριπλασιάστηκε σε μια δεκαετία, πράγμα που σημαίνει ότι η Κίνα θα έπρεπε να επενδύσει περισσότερο από το τριπλάσιο ποσοστό του ΑΕΠ για να διατηρήσει τον ίδιο ρυθμό οικονομικής ανάπτυξης, ή ότι αν το επίπεδο των πάγιων επενδύσεων στο ΑΕΠ είχε παραμείνει σταθερό, η οικονομική ανάπτυξη της Κίνας θα είχε μειωθεί στο ένα τρίτο του προηγούμενου επιπέδου. Οι επιζήμιες οικονομικές συνέπειες που συνόδευσαν τα πολιτικά γεγονότα αυτής της περιόδου της Πολιτιστικής Επανάστασης είναι επομένως προφανείς.

- Μετά το 1976, ο δείκτης ICOR της Κίνας άρχισε να βελτιώνεται, φτάνοντας στο 5,1 το 1978. Μετά τη συστηματική εισαγωγή της Μεταρρύθμισης και του Ανοίγματος εκείνο το έτος, ξεκίνησε μια παρατεταμένη βελτίωση και ο δείκτης ICOR της Κίνας έπεσε στο 2,5 το 1988. Αυτό έδειξε τη μεγάλη βελτίωση που επέφερε η Μεταρρύθμιση και το Άνοιγμα στην οικονομική αποδοτικότητα της Κίνας (οι διεθνείς συγκρίσεις κατά τη διάρκεια ολόκληρης αυτής της περιόδου αναλύονται παρακάτω). Αυτή η τεράστια αύξηση της αποδοτικότητας των επενδύσεων μετά τη Μεταρρύθμιση και το Άνοιγμα σηματοδότησε την αρχή του «οικονομικού θαύματος» της Κίνας μετά το 1978.

- Ο δείκτης ICOR της Κίνας παρέμεινε στη συνέχεια σε πολύ χαμηλά επίπεδα για δύο δεκαετίες, αυξάνοντας μόνο στο 3,3 το 2007. Δεδομένου του αυξανόμενου επιπέδου οικονομικής ανάπτυξης της Κίνας κατά την περίοδο αυτή, της μετάβασης από μια οικονομία χαμηλού εισοδήματος, πρώτα σε μια οικονομία χαμηλού-μεσαίου εισοδήματος και στη συνέχεια σε μια οικονομία υψηλού-μεσαίου εισοδήματος, αυτή ήταν μια εξαιρετικά καλή επίδοση. Ο λόγος για αυτό είναι ότι, όπως αναλύεται λεπτομερώς παρακάτω, θα ήταν αναμενόμενο ότι καθώς μια οικονομία γίνεται πιο ανεπτυγμένη, ο δείκτης ICOR της θα αυξάνεται αυτό προβλέπεται από την ανάλυση του Μαρξ για την αυξανόμενη οργανική σύνθεση του κεφαλαίου. Κατά συνέπεια, η αύξηση του δείκτη ICOR από 2,5 σε 3,3 σε μια περίοδο 19 ετών, κατά την οποία η Κίνα γνώρισε τεράστια οικονομική ανάπτυξη, ήταν εξαιρετικά εντυπωσιακή, όπως αποδεικνύουν οι διεθνείς συγκρίσεις που αναλύονται παρακάτω. Επιπλέον, ο μέσος ρυθμός ανάπτυξης της Κίνας δεν μειώθηκε σημαντικά κατά τη διάρκεια αυτής της περιόδου, καθώς το ποσοστό των πάγιων επενδύσεων στο ΑΕΠ αυξήθηκε επίσης, από 31,1% του ΑΕΠ το 1988 σε 37,9% του ΑΕΠ το 2007. Αυτό αντιστάθμισε την αύξηση του ICOR, οπότε ο ρυθμός ανάπτυξης του ΑΕΠ της Κίνας παρέμεινε ουσιαστικά ο ίδιος. Αυτό καταδεικνύει ένα απλό αλλά κρίσιμο σημείο: καθώς μια οικονομία γίνεται πιο ανεπτυγμένη, ο δείκτης ICOR αυξάνεται και η ανάπτυξη της οικονομίας αναπόφευκτα επιβραδύνεται, εάν το ποσοστό των πάγιων επενδύσεων στο ΑΕΠ παραμείνει σταθερό. Ωστόσο, αυτή η οικονομική επιβράδυνση δεν είναι αναπόφευκτη, όπως υποστηρίζεται μερικές φορές, εάν το ποσοστό των πάγιων επενδύσεων στο ΑΕΠ αυξάνεται τουλάχιστον τόσο γρήγορα όσο ο δείκτης ICOR, τότε μια οικονομία δεν θα επιβραδυνθεί σημαντικά καθώς γίνεται πιο ανεπτυγμένη. Αυτό ακριβώς συνέβη με την Κίνα από το 1988 έως το 2007. Η επιβράδυνση μιας οικονομίας καθώς γίνεται πιο προηγμένη δεν είναι επομένως αναπόφευκτη, αλλά αποτελεί μια επιλογή που καθορίζεται από την απόφαση να μην αυξηθεί το ποσοστό των πάγιων επενδύσεων στο ΑΕΠ σύμφωνα με την αύξηση του ICOR που συμβαίνει με την οικονομική ανάπτυξη.

- Από το 2007, ο ICOR της Κίνας αυξήθηκε απότομα και έφτασε το 7,4 το 2020. Αυτή είναι η τάση που επισημαίνουν μερικές φορές όσοι ισχυρίζονται ότι οι επενδύσεις της Κίνας είναι αναποτελεσματικές σύμφωνα με τα διεθνή πρότυπα. Δυστυχώς, όμως, κάνουν δύο θεμελιώδη λάθη.

Πρώτον, δεν προβαίνουν σε διεθνείς συγκρίσεις (θα διαπιστωθεί ότι ο ICOR άλλων χωρών αυξήθηκε επίσης ραγδαία μετά το 2007, στις περισσότερες περιπτώσεις κατά πολύ περισσότερο από την Κίνα). Δηλαδή, η επιδείνωση του ICOR της Κίνας μετά το 2007 δεν ήταν κάποια συγκεκριμένη επιδείνωση στην Κίνα, αλλά μέρος μιας διαδικασίας που συνέβη σε διεθνές επίπεδο. Μια διαδικασία που, δεδομένων των ημερομηνιών, προκλήθηκε σαφώς από τη διεθνή χρηματοπιστωτική κρίση που ξεκίνησε μετά το 2007 και κατά τη διάρκεια της οποίας η Κίνα είχε στην πραγματικότητα καλύτερες επιδόσεις από σχεδόν όλες τις άλλες μεγάλες οικονομίες.

Δεύτερον, δεν λαμβάνουν υπόψη την ιστορική δυναμική ότι καθώς μια οικονομία γίνεται πιο ανεπτυγμένη, ο δείκτης ICOR της αυξάνεται, και η Κίνα πλησιάζει πλέον το επίπεδο μιας «χώρας με υψηλό εισόδημα» σύμφωνα με τα πρότυπα της Παγκόσμιας Τράπεζας.

Αύξηση του ICOR με την οικονομική ανάπτυξη

Αναλύοντας πρώτα την αύξηση του ICOR που συμβαίνει με την οικονομική ανάπτυξη, στη συνέχεια, στο θεμελιώδες έργο της νεότερης οικονομικής επιστήμης, «Ο πλούτος των εθνών», ο Άνταμ Σμιθ είχε ήδη αναλύσει ότι με την αύξηση της οικονομικής ανάπτυξης οι πάγιες επενδύσεις θα διαδραματίζουν μεγαλύτερο ρόλο στην οικονομική ανάπτυξη και ότι το ποσοστό των πάγιων επενδύσεων στην οικονομία θα αυξηθεί. Αυτό επαναλήφθηκε από τον Ρικάρντο. Έγινε θεμέλιο της οικονομικής επιστήμης του Μαρξ στην ανάλυσή του για την αύξηση της οργανικής σύνθεσης του κεφαλαίου. Επαναλήφθηκε από τον Κέινς.

Ο Μίλτον Φρίντμαν προσπάθησε να υποστηρίξει ότι αυτή η άποψη δεν ήταν ακριβής, αλλά έκανε ένα στοιχειώδες λάθος στην ανάλυση, καθώς εξέτασε μόνο την οικονομία των ΗΠΑ και όχι τις διεθνείς τάσεις.

Μία από τις εκδηλώσεις αυτής της αυξανόμενης έντασης κεφαλαίου στην παραγωγή με την οικονομική ανάπτυξη είναι ότι ο ICOR αυξάνεται καθώς μια οικονομία γίνεται πιο ανεπτυγμένη.

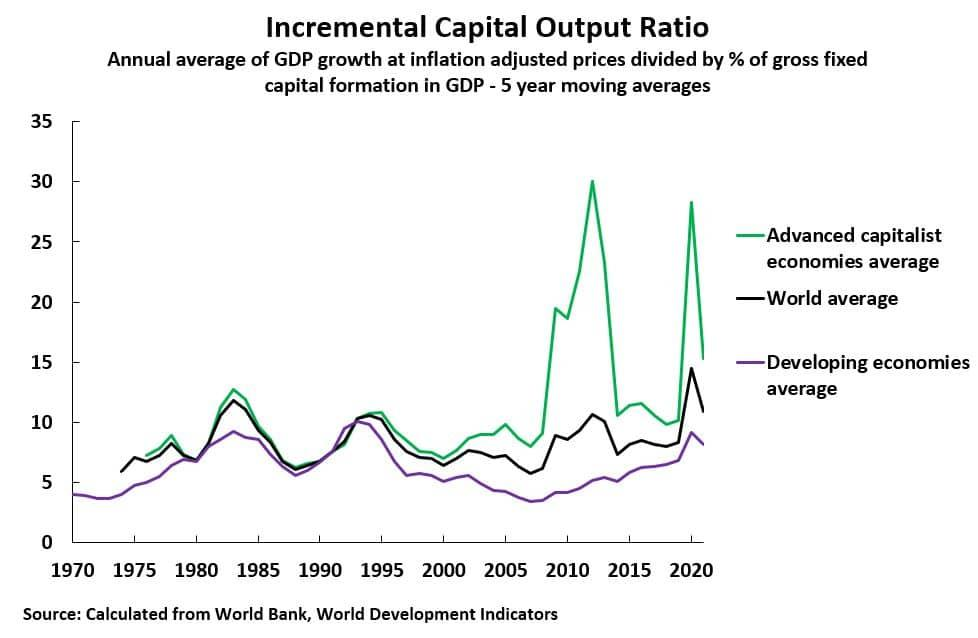

Έτσι, το Διάγραμμα 2 δείχνει την ιστορική πραγματικότητα ότι ο ICOR των ανεπτυγμένων/υψηλού εισοδήματος οικονομιών είναι υψηλότερος από τον ICOR των αναπτυσσόμενων οικονομιών.

Σύμφωνα με τα τελευταία στοιχεία, για την πενταετία έως το 2021, ο μέσος ICOR των αναπτυσσόμενων χωρών ήταν 8,2, ενώ ο μέσος ICOR των οικονομιών υψηλού εισοδήματος ήταν 15,3.

Αυτό, φυσικά, έχει σαφείς συνέπειες για την Κίνα, καθώς βρίσκεται σε φάση οικονομικής ανάπτυξης. Σημαίνει ότι, καθώς η Κίνα πραγματοποιεί τη μετάβαση σε οικονομία υψηλού εισοδήματος, αναμένεται να αυξηθεί ο δείκτης ICOR της. Μια τέτοια αύξηση δεν θα αντανακλούσε αναποτελεσματικότητα, αλλά απλώς τις επιπτώσεις της οικονομικής ανάπτυξης. Επομένως, η αναποτελεσματικότητα των πάγιων επενδύσεων της Κίνας δεν θα μπορούσε να αποδειχθεί με την επίδειξη της αύξησης του δείκτη ICOR της με την πάροδο του χρόνου, καθώς μια τέτοια διαδικασία θα συνέβαινε φυσιολογικά με την οικονομική ανάπτυξη.

Η αναποτελεσματικότητα θα μπορούσε να αποδειχθεί μόνο με σύγκριση με τις τρέχουσες οικονομίες που βρίσκονται σε παρόμοιο στάδιο οικονομικής ανάπτυξης. Για να είναι έγκυρες, οι συγκρίσεις θα έπρεπε να γίνουν με τις τρέχουσες οικονομίες και όχι με ιστορικά παραδείγματα οικονομιών, λόγω της συνολικής διεθνούς αύξησης του ICOR που έχει σημειωθεί ιδίως από το 2007 και η οποία αναλύεται παρακάτω.

Αυτή η αύξηση του ICOR είναι η πρώτη τάση που επηρεάζει την Κίνα με την οικονομική ανάπτυξη και δείχνει γιατί οι αναλύσεις που δεν κάνουν διεθνείς συγκρίσεις είναι άκυρες.

Σύγκριση της Κίνας με άλλες αναπτυσσόμενες οικονομίες

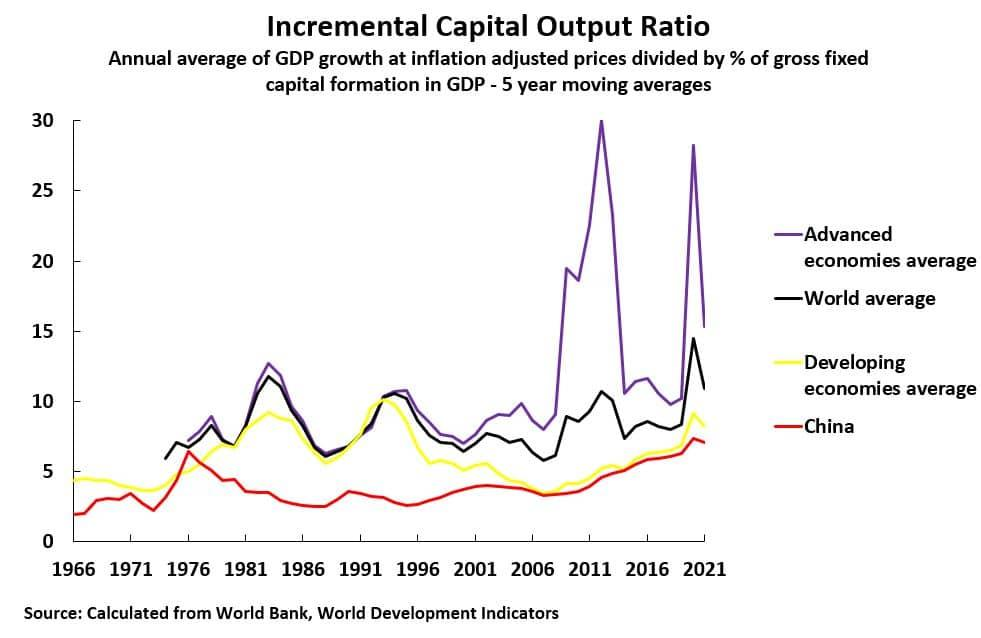

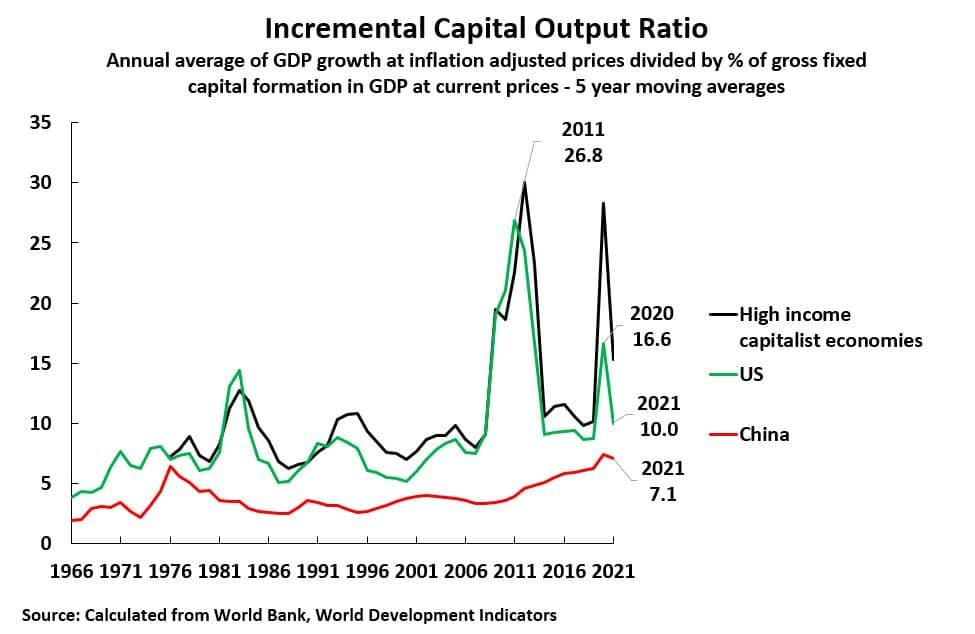

Δεδομένης της τάσης της αύξησης του ICOR ανάλογα με την οικονομική ανάπτυξη, το σχετικό ερώτημα είναι αν η Κίνα έχει διατηρήσει το πλεονέκτημά της στην αποδοτικότητα των επενδύσεων σε σύγκριση με άλλες χώρες. Το Διάγραμμα 3 δείχνει ότι η απάντηση είναι σαφώς θετική. Όχι μόνο το ICOR των αναπτυσσόμενων χωρών είναι χαμηλότερο από αυτό των οικονομιών με υψηλό εισόδημα, αλλά και το ICOR της Κίνας είναι χαμηλότερο από το μέσο όρο των αναπτυσσόμενων χωρών. Για όλες τις περιόδους, εκτός από τα πέντε έτη που προηγήθηκαν του 1976, ο δείκτης ICOR της Κίνας ήταν χαμηλότερος από τον μέσο όρο των αναπτυσσόμενων χωρών. Σύμφωνα με τα πιο πρόσφατα στοιχεία, για το 2021, ο μέσος όρος του δείκτη ICOR των αναπτυσσόμενων χωρών είναι 8,2 και για την Κίνα 7,1. Δεδομένου ότι η Κίνα είναι πλέον μία από τις πιο ανεπτυγμένες αναπτυσσόμενες χώρες και σε λίγα μόνο χρόνια θα γίνει οικονομία υψηλού εισοδήματος σύμφωνα με τα πρότυπα της Παγκόσμιας Τράπεζας, αυτό δείχνει την ισχυρή αποδοτικότητα των επενδύσεων της Κίνας.

Ο αντίκτυπος της περιόδου μετά την διεθνή χρηματοπιστωτική κρίση

Ενώ η αύξηση του επιπέδου οικονομικής ανάπτυξης της Κίνας θα είχε από μόνη της οδηγήσει σε αύξηση του ICOR της Κίνας, μετά την διεθνή χρηματοπιστωτική κρίση ξεκίνησε μια δεύτερη διεθνής διαδικασία που είχε αρνητικές επιπτώσεις για όλες τις χώρες, ιδίως για τις οικονομίες με υψηλό εισόδημα. Το Διάγραμμα 3 το δείχνει αυτό με σαφήνεια. Όπως φαίνεται, το ICOR τόσο για τις οικονομίες με υψηλό εισόδημα όσο και για τις αναπτυσσόμενες οικονομίες, και συνεπώς ο διεθνής μέσος όρος, έχει επιδεινωθεί από το 2007.

- Ο δείκτης ICOR για τις αναπτυσσόμενες οικονομίες αυξήθηκε από 3,5 το 2007 σε 8,2 το 2021.

- Ο δείκτης ICOR για τις οικονομίες με υψηλό εισόδημα αυξήθηκε από 8,0 το 2007 σε 15,3 το 2021.

- Ο παγκόσμιος μέσος όρος του δείκτη ICOR αυξήθηκε από 5,8 το 2007 σε 10,9 το 2021.

- Ο ICOR της Κίνας αυξήθηκε από 3,3 το 2007 σε 7,1 το 2021.

Επομένως, η επιδείνωση του ICOR της Κίνας από το 2007 έως το 2021 δεν ήταν κάποια διαδικασία ειδική για την Κίνα, που αντιπροσώπευε μέρος μιας συγκεκριμένης αναποτελεσματικής διαδικασίας εντός της Κίνας, αλλά ήταν μέρος μιας συνολικής διεθνούς διαδικασίας στην οποία ο ρυθμός ανόδου του δείκτη ICOR αυξήθηκε παγκοσμίως. Ωστόσο, στο πλαίσιο αυτής της συνολικής επιδείνωσης, η αποδοτικότητα των επενδύσεων της Κίνας στην παραγωγή ανάπτυξης παρέμεινε καλύτερη από τον μέσο όρο ακόμη και για τις αναπτυσσόμενες χώρες, των οποίων η αποδοτικότητα των επενδύσεων στην παραγωγή ανάπτυξης παρέμεινε καλύτερη από εκείνη των οικονομιών με υψηλό εισόδημα. Όσον αφορά τις μεγάλες οικονομίες, όπως σημειώθηκε στην αρχή, η αποδοτικότητα των επενδύσεων της Κίνας στην παραγωγή ανάπτυξης κατατάχθηκε δεύτερη μεταξύ των 20 μεγαλύτερων οικονομιών του κόσμου.

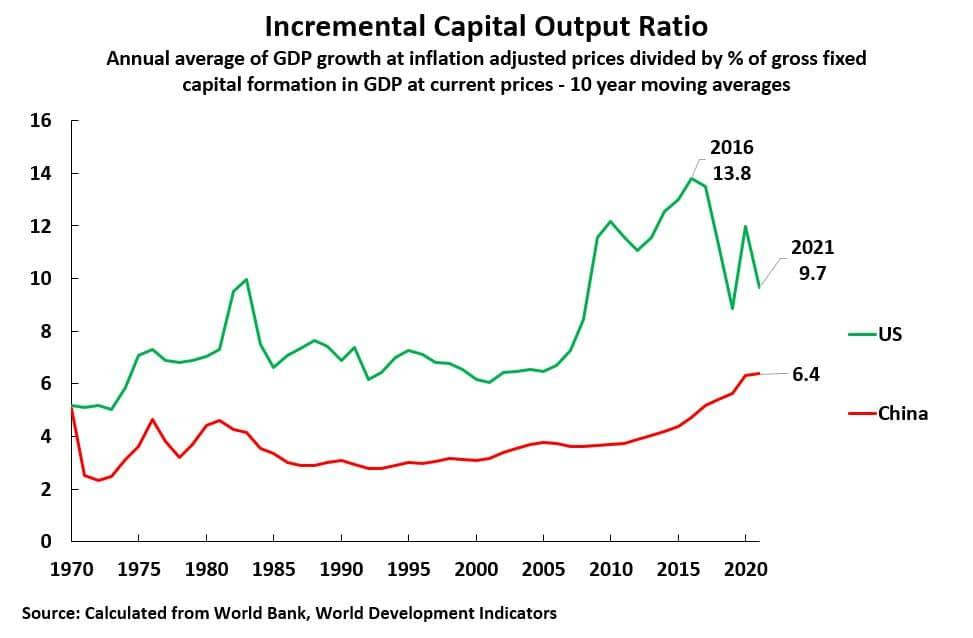

Σύγκριση με τις ΗΠΑ

Επειδή οι συγκρίσεις γίνονται συχνά μεταξύ της Κίνας και των ΗΠΑ, οι δείκτες ICOR και για τις δύο χώρες παρουσιάζονται στο Διάγραμμα 4. Όπως φαίνεται, η Κίνα υπερτερεί των ΗΠΑ όσον αφορά την αποτελεσματικότητα των επενδύσεων στη δημιουργία ανάπτυξης σε όλες τις περιόδους. Τα Διαγράμματα 3 και 4 δείχνουν σαφώς ότι ισχυρισμοί όπως αυτός του Business Week που αναφέρθηκε στην αρχή, «Χρειάζονται 5 έως 7 δολάρια επενδύσεων για να δημιουργηθεί ένα δολάριο ακαθάριστου εγχώριου προϊόντος στην Κίνα, έναντι 1 έως 2 δολαρίων σε ανεπτυγμένες περιοχές όπως η Βόρεια Αμερική, η Ιαπωνία και η Δυτική Ευρώπη», είναι απλά ψευδείς («ψεύτικες ειδήσεις», μτφ. fake news). Η Κίνα πρέπει να επενδύσει λιγότερα δολάρια για να δημιουργήσει μια μονάδα ανάπτυξης από ό,τι οι ΗΠΑ, καθώς και η Ευρώπη ή η Ιαπωνία.

Επεξήγηση της επιδείνωσης του ICOR της Κίνας

Συνδυάζοντας αυτές τις τάσεις, γίνεται σαφές γιατί ο ICOR της Κίνας θα είχε αυξηθεί από το 2007 και γιατί είναι εντελώς παραπλανητικό να μην γίνονται διεθνείς συγκρίσεις.

Συντελούνται δύο μακροοικονομικές διαδικασίες.

- Η Κίνα βρίσκεται σε μετάβαση από αναπτυσσόμενη οικονομία σε οικονομία υψηλού εισοδήματος, δηλαδή σε παραγωγή πιο υψηλής έντασης κεφαλαίου, και ως εκ τούτου ο ICOR της θα αυξηθεί.

- Υπήρξε μια γενική παγκόσμια επιδείνωση του ICOR υπό την επίδραση της διεθνούς χρηματοπιστωτικής κρίσης και η Κίνα είναι μέρος αυτής της τάσης. Η Κίνα δεν μπορεί να ξεφύγει εντελώς από τις συνέπειες της συνολικής διεθνούς οικονομικής κατάστασης.

Επομένως, η αύξηση του ICOR της Κίνας μετά το 2007 είναι απολύτως αναμενόμενη. Το σχετικό μέτρο είναι επομένως το διεθνές, δηλαδή πώς έχει αλλάξει η αποδοτικότητα των επενδύσεων της Κίνας στην παραγωγή οικονομικής ανάπτυξης σε σχέση με άλλες τρέχουσες οικονομίες που βρίσκονται σε παρόμοιο στάδιο ανάπτυξης. Η πραγματική απάντηση είναι σαφής. Η αποδοτικότητα των επενδύσεων της Κίνας είναι, σε διεθνές επίπεδο, εξαιρετικά υψηλή, ιδίως αν συγκριθεί με τις ΗΠΑ, την Ευρώπη και την Ιαπωνία, καθώς και με άλλες αναπτυσσόμενες χώρες. Αυτό που είναι πραγματικά εντυπωσιακό δεν είναι ότι οι επενδύσεις της Κίνας είναι αναποτελεσματικές στην παραγωγή οικονομικής ανάπτυξης, κάτι που αποτελεί προπαγανδιστική παραποίηση την οποία οι σοβαροί οικονομολόγοι δεν πρέπει να πιστεύουν, αλλά το πόσο αποτελεσματική είναι η οικονομία της Κίνας σε διεθνές επίπεδο.

Αφού διαπιστώσαμε τα πραγματικά γεγονότα, σε αντίθεση με τους μύθους, το ερώτημα που προκύπτει είναι προφανώς: γιατί οι επενδύσεις της Κίνας είναι τόσο αποτελεσματικές;

Μέρος 2 — Ο σοσιαλισμός είναι ο λόγος για τον οποίο οι επενδύσεις της Κίνας είναι τόσο αποδοτικές

Επεξήγηση των γεγονότων

Από την διαπίστωση της υψηλής αποδοτικότητας των επενδύσεων της Κίνας, σε διεθνές επίπεδο, έως την εξήγησή της, γίνεται σαφές ότι ο κυρίαρχος λόγος για την πολύ υψηλή αποδοτικότητα των επενδύσεων της Κίνας οφείλεται στον σοσιαλιστικό χαρακτήρα της οικονομίας της. Συγκεκριμένα, αυτό είναι αποτέλεσμα της εξαιρετικά ισχυρής μακροοικονομικής αντοχής της Κίνας στην κρίση, η οποία απορρέει από το γεγονός ότι διαθέτει σοσιαλιστική οικονομία σε σύγκριση με τις καπιταλιστικές οικονομίες. Για να διευκρινιστεί αυτό, θα επικεντρωθούμε στην σύγκριση της Κίνας με τις ΗΠΑ, δεδομένου ότι η είναι πιο συχνή διεθνής σύγκριση που γίνεται για την Κίνα. Επιπλέον, αυτό αφορά αυτόματα και τις άλλες περιπτώσεις οικονομιών με υψηλό εισόδημα, καθώς, ενώ η αποδοτικότητα των επενδύσεων των ΗΠΑ στη δημιουργία ανάπτυξης είναι μικρότερη από αυτή της Κίνας, είναι ανώτερη από τις άλλες μεγάλες καπιταλιστικές οικονομίες, όπως η ΕΕ και η Ιαπωνία.

Η βασική διαδικασία που εμπλέκεται και που δημιουργεί ιδιαίτερα το πλεονέκτημα της Κίνας σε σύγκριση με τις ΗΠΑ στον ICOR, μπορεί να φανεί από το Διάγραμμα 5. Αυτό δείχνει ότι η επιδείνωση του ICOR των ΗΠΑ, δηλαδή της αποτελεσματικότητας των επενδύσεών τους, δεν ήταν καθόλου ομαλή διαδικασία. Χαρακτηρίστηκε από δύο συγκεκριμένες περιόδους τεράστιας επιδείνωσης, οι οποίες ήταν τόσο σοβαρές που επηρέασαν τη μέση αποτελεσματικότητα των επενδύσεων σε ολόκληρη την περίοδο. Αυτές ήταν η υπερδιπλασιασμός του ICOR σε 26,8 κατά την περίοδο που οδήγησε στο 2011, δηλαδή μετά τη διεθνή χρηματοπιστωτική κρίση, και η αύξηση σε 16,8 κατά την περίοδο που οδήγησε στο 2020, σε συνδυασμό με την ύφεση που προκάλεσε η Covid.

Εν ολίγοις, οι οικονομικές κρίσεις οδήγησαν σε απότομη επιδείνωση του ICOR των ΗΠΑ, σε σοβαρή πτώση της μέσης αποδοτικότητας των επενδύσεων σε πάγιο κεφάλαιο των ΗΠΑ.

Για να απεικονιστούν με σαφήνεια οι μακροπρόθεσμες σωρευτικές επιπτώσεις τέτοιων κρίσεων και να εξομαλυνθούν οι ακραίες βραχυπρόθεσμες αυξήσεις, το Διάγραμμα 6 παρουσιάζει έναν μακροπρόθεσμο μέσο όρο 10 ετών για τον δείκτη ICOR των ΗΠΑ και της Κίνας. Η μακροπρόθεσμη σωρευτική επιδείνωση του δείκτη ICOR των ΗΠΑ υπό την επίδραση των διαδοχικών οικονομικών κρίσεων είναι σαφής.

Εν ολίγοις, η πτώση της αποδοτικότητας των κεφαλαιουχικών επενδύσεων των ΗΠΑ συνδέθηκε ιδιαίτερα με τις κρίσεις στην αμερικανική οικονομία.

Οικονομική επιβράδυνση και αύξηση του δείκτη ICOR

Όσον αφορά την πιο ακριβή εξήγηση αυτής της επιδείνωσης του δείκτη ICOR των ΗΠΑ, πρέπει να υπενθυμίσουμε ότι ο τελευταίος είναι εξ ορισμού, η αύξηση του ΑΕΠ διαιρούμενη με το ποσοστό των πάγιων επενδύσεων στο ΑΕΠ. Εάν ο δείκτης ICOR έχει αυξηθεί, τότε πρέπει να έχει συμβεί μία από τις δύο παρακάτω διαδικασίες (ή και οι δύο):

- Η πρώτη είναι ότι ο ρυθμός αύξησης του ΑΕΠ έχει επιβραδυνθεί.

- Η δεύτερη είναι ότι το ποσοστό των πάγιων επενδύσεων στο ΑΕΠ έχει αυξηθεί.

Ωστόσο, ενώ θεωρητικά θα μπορούσε να έχει συμβεί οποιοδήποτε από τα παραπάνω, η πραγματική εξέταση δείχνει ότι η επιδείνωση του δείκτη ICOR των ΗΠΑ από το 2007 οφείλεται εξ ολοκλήρου στην επιβράδυνση της οικονομίας και σε καμία περίπτωση στην αύξηση του ποσοστού των πάγιων επενδύσεων στο ΑΕΠ. Ο ακαθάριστος εγχώριος σχηματισμός πάγιου κεφαλαίου των ΗΠΑ ήταν 22,3% του ΑΕΠ το 2007. Παρέμεινε ελαφρώς κάτω από αυτό το επίπεδο σε όλη την περίοδο μετά το 2007 και ήταν 21,4% του ΑΕΠ μέχρι το 2021. Επομένως, το 0% της επιδείνωσης του ICOR των ΗΠΑ μετά το 2007 οφειλόταν στην αύξηση του ποσοστού των πάγιων επενδύσεων στο ΑΕΠ, ενώ η συνολική επιδείνωση του δείκτη ICOR οφειλόταν στην επιβράδυνση του μέσου ετήσιου ρυθμού ανάπτυξης της αμερικανικής οικονομίας.

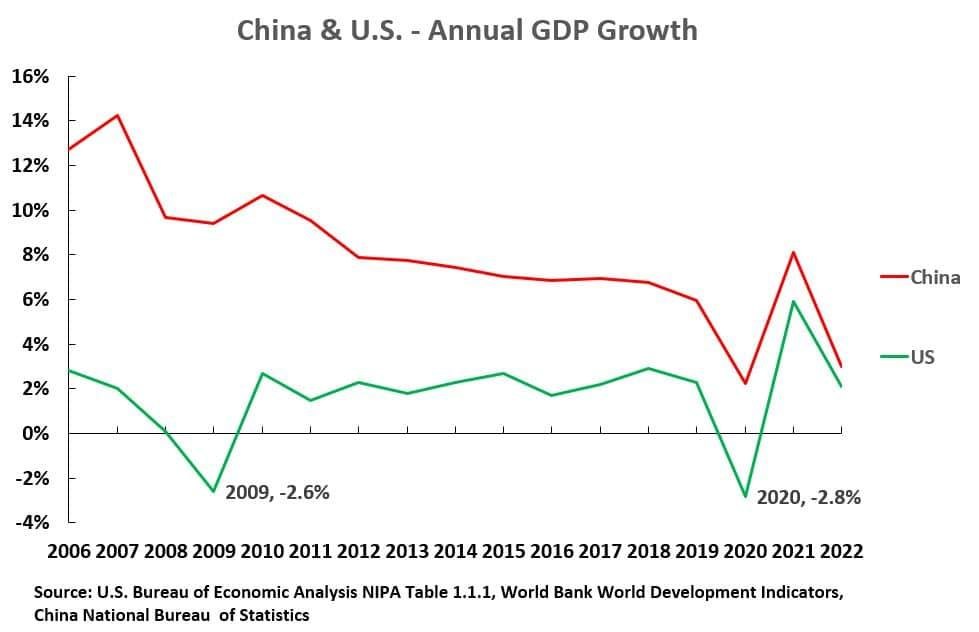

Αυτή η διαδικασία οικονομικής επιβράδυνσης παρουσιάζεται στο Διάγραμμα 7. Οι ΗΠΑ πέρασαν δύο απότομες υφέσεις με αρνητική ανάπτυξη (οικονομική συρρίκνωση 2,6% το 2009 και 2,8% το 2020).

Η συρρίκνωση της αμερικανικής οικονομίας στα χρόνια της κρίσης επιβράδυνε απότομα τον μέσο ρυθμό ανάπτυξής της και, ως εκ τούτου, αύξησε τον δείκτη ICOR.

Αντίθετα, ενώ η οικονομία της Κίνας επιβραδύνθηκε από την αρχή της διεθνούς χρηματοπιστωτικής κρίσης, δηλαδή δεν μπόρεσε να ξεφύγει εντελώς από τις αρνητικές συνέπειες της χρηματοπιστωτικής κρίσης μετά το 2007 και της πανδημίας Covid, παρά τις διεθνείς κρίσεις αυτές, η Κίνα δεν γνώρισε ποτέ κατά τη διάρκεια αυτής της περιόδου ένα έτος οικονομικής συρρίκνωσης (σε αντίθεση με τις ΗΠΑ).

Κατά συνέπεια, η πολύ ασθενέστερη μακροοικονομική ικανότητα αντιμετώπισης της κρίσης των ΗΠΑ σε σύγκριση με την Κίνα εξηγεί την υπεροχή της Κίνας στην αποδοτικότητα των επενδύσεων σε σχέση με τις ΗΠΑ και αποτελεί την κύρια εξήγηση για την επιδείνωση του δείκτη ICOR των ΗΠΑ, δηλαδή για την επιδείνωση της αποδοτικότητας των επενδύσεων των ΗΠΑ.

Η πτώση των επενδύσεων

Όσον αφορά τα αίτια της πολύ μεγαλύτερης αδυναμίας των ΗΠΑ σε σχέση με την Κίνα, όσον αφορά την ικανότητα αντιμετώπισης της κρίσης, είναι ζωτικής σημασίας να κατανοήσουμε πραγματικά τι συμβαίνει σε μια μεγάλη ύφεση και τις διαφορετικές συμπεριφορές των επενδύσεων και της κατανάλωσης κατά τη διάρκειά της.

Η κατανάλωση αντιπροσωπεύει πολύ μεγαλύτερο ποσοστό του ΑΕΠ από τις πάγιες επενδύσεις στις ΗΠΑ. Το 2007, την παραμονή της διεθνούς χρηματοπιστωτικής κρίσης, η κατανάλωση αντιπροσώπευε το 82,5 % του ΑΕΠ των ΗΠΑ, σε σύγκριση με το 22,3 % των πάγιων επενδύσεων. Αυτό οδηγεί μερικές φορές στην εσφαλμένη υπόθεση, που διαμορφώνεται από τη μη μελέτη των γεγονότων, ότι η πτώση της κατανάλωσης είναι η κύρια αιτία των υφέσεων. Ωστόσο, αυτό αποτελεί ένα απλό αριθμητικό λάθος. Οι διακυμάνσεις στις επενδύσεις στην αμερικανική οικονομία είναι πολύ πιο έντονες από τις διακυμάνσεις στην κατανάλωση, με αποτέλεσμα, μολονότι οι επενδύσεις αντιπροσωπεύουν πολύ μικρότερο ποσοστό του ΑΕΠ από την κατανάλωση, να είναι οι διακυμάνσεις στις επενδύσεις που στην πραγματικότητα ελέγχουν κυρίως τον οικονομικό κύκλο των ΗΠΑ και ιδίως είναι αυτές που προκαλούν τις υφέσεις. Αυτό μπορεί εύκολα να διαπιστωθεί εξετάζοντας τα γεγονότα.

Μεταξύ 2007 και 2009, με το τελευταίο έτος να είναι το χειρότερο της αμερικανικής ύφεσης που προκάλεσε η διεθνής χρηματοπιστωτική κρίση, το συνολικό ΑΕΠ των ΗΠΑ μειώθηκε κατά 2,5% με προσαρμογή για τον πληθωρισμό. Η προσαρμοσμένη για τον πληθωρισμό μείωση της κατανάλωσης των αμερικανικών νοικοκυριών, η οποία αντιπροσωπεύει το 82% της συνολικής κατανάλωσης των ΗΠΑ, ήταν 1,5%. Ωστόσο, η πτώση των ιδιωτικών πάγιων επενδύσεων στις ΗΠΑ, οι οποίες αντιπροσωπεύουν το 82% των πάγιων επενδύσεων στις ΗΠΑ, προσαρμοσμένες στον πληθωρισμό, ήταν 27,6% (σχεδόν είκοσι φορές μεγαλύτερη από την πτώση της κατανάλωσης).

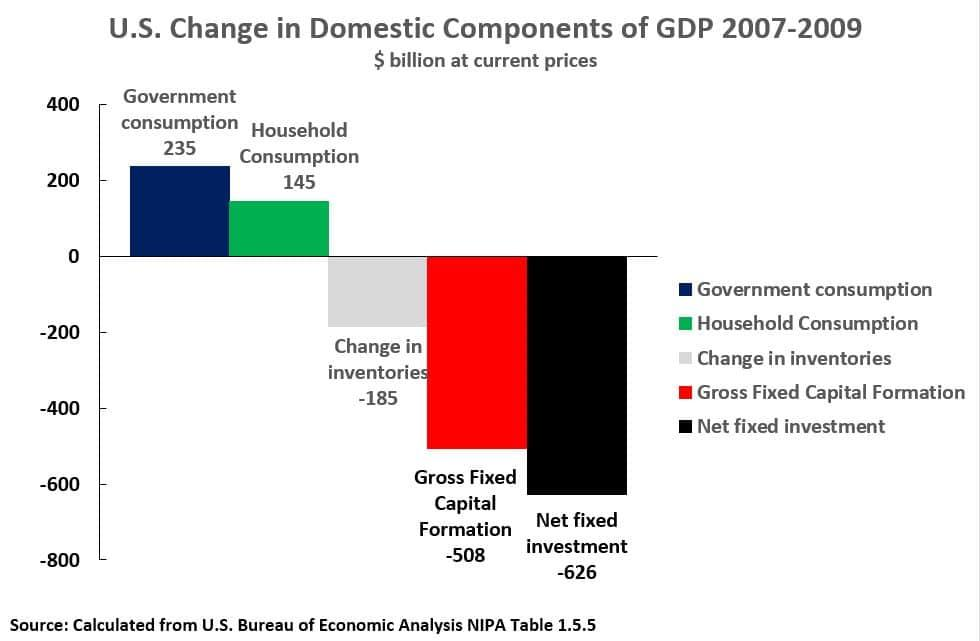

Το Διάγραμμα 8 δείχνει ότι, σε τρέχουσες τιμές, μεταξύ 2007 και 2009 η κατανάλωση των νοικοκυριών στις ΗΠΑ αυξήθηκε κατά 145 δισεκατομμύρια δολάρια και η κατανάλωση της αμερικανικής κυβέρνησης κατά 235 δισεκατομμύρια δολάρια, δηλαδή, μια συνολική αύξηση της κατανάλωσης κατά 380 δισεκατομμύρια δολάρια. Ωστόσο, αυτή η αύξηση της κατανάλωσης αντισταθμίστηκε από την πτώση κατά 508 δισεκατομμύρια δολάρια των ακαθάριστων επενδύσεων παγίου κεφαλαίου. Δηλαδή, η ύφεση που ακολούθησε τη διεθνή χρηματοπιστωτική κρίση προκλήθηκε κατά κύριο λόγο από την πτώση των επενδύσεων και όχι της κατανάλωσης.

Επιπλέον, η απόσβεση του παγίου κεφαλαίου κατά τη διάρκεια αυτής της περιόδου ανήλθε σε 119 δισεκατομμύρια δολάρια. Κατά συνέπεια, η πτώση των καθαρών επενδύσεων παγίου κεφαλαίου στις ΗΠΑ ήταν ακόμη μεγαλύτερη από εκείνη των ακαθάριστων επενδύσεων παγίου κεφαλαίου, με μείωση κατά 626 δισεκατομμύρια δολάρια. Ως εκ τούτου, το 2009, το κεφάλαιο των ΗΠΑ ήταν χαμηλότερο από ό,τι το 2007, μειώνοντας τις δυνατότητες μακροπρόθεσμης ανάπτυξης των ΗΠΑ.

Συνοψίζοντας, η ύφεση στις ΗΠΑ μετά το 2007, και συνεπώς η επιδείνωση του δείκτη ICOR των ΗΠΑ, οφειλόταν στη μείωση των πάγιων επενδύσεων των ΗΠΑ κατά τη διάρκεια της διεθνούς χρηματοπιστωτικής κρίσης μετά το 2007.

Ο λόγος για τον οποίο οι ΗΠΑ δεν μπόρεσαν να ελέγξουν αυτή την πτώση των επενδύσεων είναι εξίσου σαφής. Οι ΗΠΑ είναι μια καπιταλιστική οικονομία. Αυτό σημαίνει, εξ ορισμού, ότι η δυναμική της καθορίζεται από τις αποφάσεις των ιδιωτών καπιταλιστών. Εάν αυτοί οι καπιταλιστές αποφασίσουν να μην επενδύσουν, η οικονομία εισέρχεται σε ύφεση, η οποία με τη σειρά της προκαλεί αύξηση του δείκτη ICOR. Δεν υπάρχει κρατικός τομέας στις ΗΠΑ ικανός να αντισταθμίσει αυτό το φαινόμενο. Η ιδιωτική ιδιοκτησία όλων των κύριων μέσων παραγωγής προκαλεί επομένως αδυναμία στους μηχανισμούς αντιμετώπισης της μακροοικονομικής κρίσης στις ΗΠΑ.

Οι σοσιαλιστικοί μακροοικονομικοί μηχανισμοί της Κίνας για την αντιμετώπιση της κρίσης

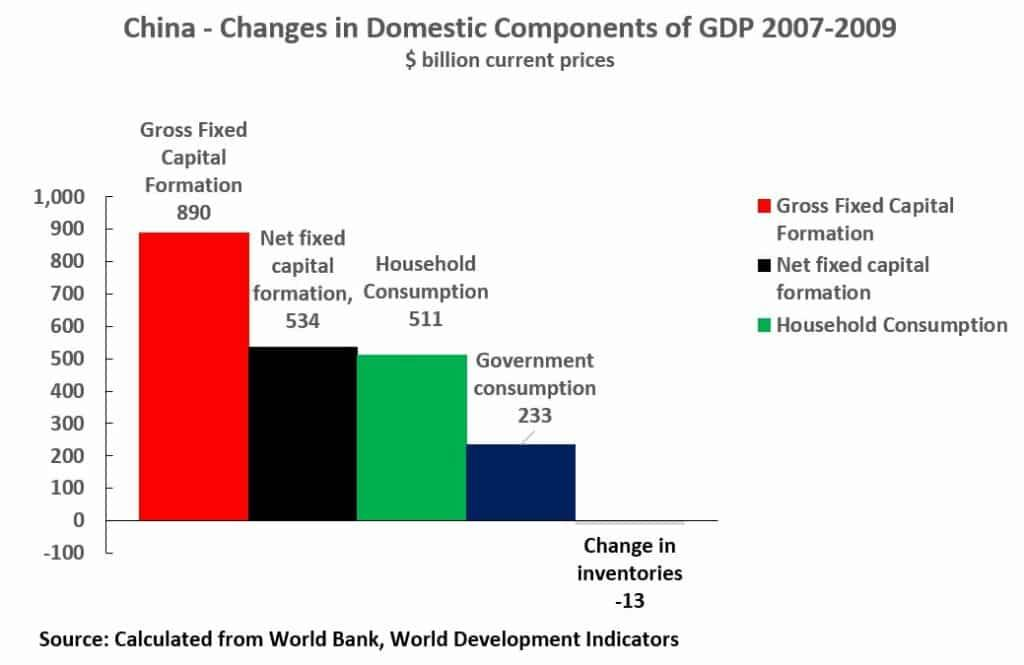

Σε αντίθεση με τις ΗΠΑ, το Διάγραμμα 9 δείχνει τι συνέβη στην Κίνα το 2007-09, όταν αντιμετώπισε τη διεθνή χρηματοπιστωτική κρίση. Το 2007 έως το 2009, το ΑΕΠ της Κίνας, σε όρους προσαρμοσμένους στον πληθωρισμό, αυξήθηκε κατά 20,0%. Εξετάζοντας τις τρέχουσες τιμές, μπορεί να διαπιστωθεί αμέσως ότι δεν υπήρξε πτώση στις πάγιες επενδύσεις όπως στις ΗΠΑ. Αντίθετα, σε τρέχουσες τιμές, οι ακαθάριστες επενδύσεις πάγιου κεφαλαίου της Κίνας αυξήθηκαν ταχύτερα από οποιοδήποτε άλλο σημαντικό τμήμα του ΑΕΠ, σημειώνοντας αύξηση 890 δισεκατομμυρίων δολαρίων, σε σύγκριση με 511 δισεκατομμύρια δολάρια για την κατανάλωση των νοικοκυριών και 233 δισεκατομμύρια δολάρια για την κατανάλωση του δημοσίου. Η απόσβεση του πάγιου κεφαλαίου της Κίνας κατά την περίοδο αυτή ήταν 356 δισεκατομμύρια δολάρια. Ως εκ τούτου, οι καθαρές πάγιες επενδύσεις της Κίνας αυξήθηκαν κατά 534 δισεκατομμύρια δολάρια.

Το κεφάλαιο της Κίνας ήταν σημαντικά μεγαλύτερο το 2009 από ό,τι το 2007, αυξάνοντας το δυναμικό της για μακροπρόθεσμη ανάπτυξη, σε αντιδιαστολή με την τάση στις ΗΠΑ.

Ο λόγος για τον οποίο, σε αντίθεση με τις ΗΠΑ, οι πάγιες επενδύσεις της Κίνας δεν μειώθηκαν είναι επίσης αρκετά σαφής. Η Κίνα είναι μια σοσιαλιστική οικονομία με μεγάλο κρατικό τομέα και κρατικές τράπεζες που κυριαρχούν πλήρως στο χρηματοπιστωτικό της σύστημα. Μετά το 2007, οι κρατικές επενδύσεις και η χρηματοδότηση ιδιωτικών επενδύσεων από κρατικές τράπεζες μπορούσαν να χρησιμοποιηθούν και χρησιμοποιήθηκαν για να αποτραπεί η πτώση των πάγιων επενδύσεων. Αντίθετα, η ιδιωτική καπιταλιστική οικονομία των ΗΠΑ δεν διέθετε τέτοιο μηχανισμό αντιμετώπισης της κρίσης. Συνοψίζοντας, ο μεγάλος κρατικός τομέας της Κίνας της έδωσε πολύ ισχυρότερους μακροοικονομικούς μηχανισμούς αντιμετώπισης της κρίσης από ό,τι οι ΗΠΑ. Το γεγονός ότι η Κίνα δεν υπέστη μείωση της παραγωγής σε κανένα έτος κατά τη διάρκεια της διεθνούς χρηματοπιστωτικής κρίσης, με τη σειρά του, περιόρισε την αύξηση του δείκτη ICOR. Έτσι, ήταν η δύναμη του κρατικού τομέα της Κίνας, που εμπόδισε την πτώση των επενδύσεων, η οποία απέτρεψε την ύφεση και εξασφάλισε τον υψηλότερο βαθμό του δείκτη ICOR της Κίνας σε σχέση με τις ΗΠΑ. Η μακροοικονομική δύναμη που έδωσε στην Κίνα ο κρατικός τομέας της εξασφάλισε έτσι την υψηλή συνολική αποτελεσματικότητα των επενδύσεων της Κίνας στην παραγωγή ανάπτυξης.

Οικονομικές τάσεις κατά τη διάρκεια της κρίσης της πανδημίας Covid

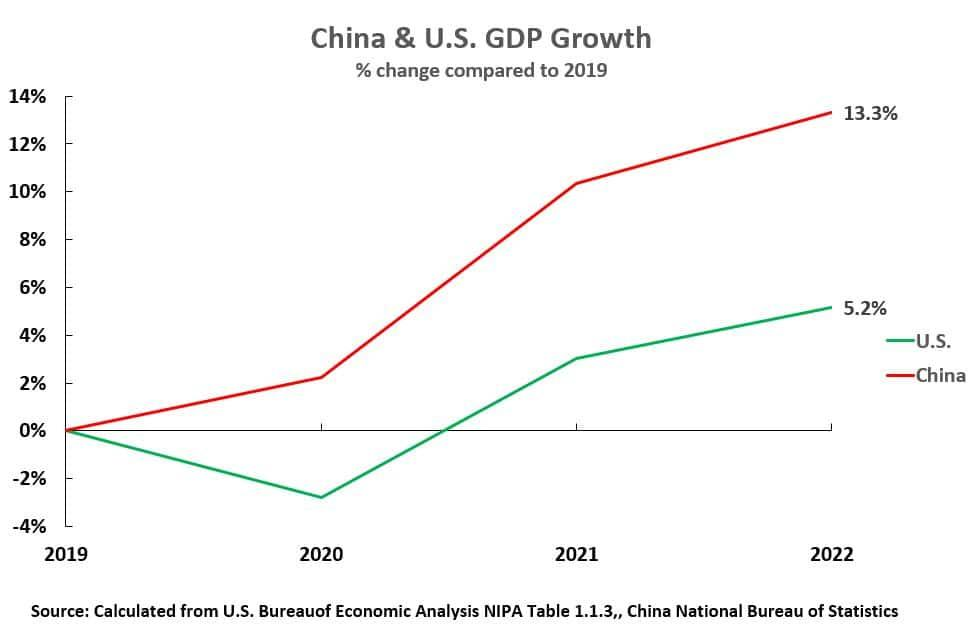

Όσον αφορά τα οικονομικά γεγονότα κατά τη διάρκεια της πανδημίας του Covid, δεν είναι ακόμη διαθέσιμα όλα τα στοιχεία των εθνικών λογαριασμών, αλλά η γενική εικόνα είναι σαφής. Πρώτον, το Διάγραμμα 10 δείχνει ότι η οικονομία της Κίνας υπερείχε κατά πολύ της οικονομίας των ΗΠΑ κατά τη διάρκεια της πανδημίας. Κατά την τριετία 2019-2022, το ΑΕΠ της Κίνας αυξήθηκε κατά 13,3% σε σύγκριση με το 5,2% των ΗΠΑ. Δηλαδή, κατά τη διάρκεια της πανδημίας, η οικονομία της Κίνας αναπτύχθηκε με ρυθμό υπερδιπλάσιο από αυτόν των ΗΠΑ.

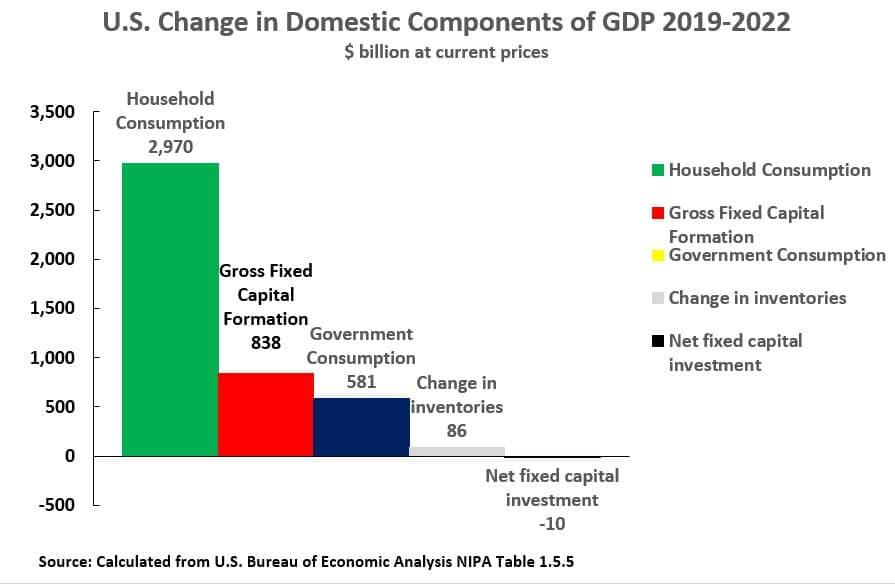

Όσον αφορά την εσωτερική δομή της αμερικανικής οικονομίας κατά τη διάρκεια αυτής της περιόδου, οι μεταβολές των τρεχουσών τιμών στα κύρια εγχώρια στοιχεία του ΑΕΠ παρουσιάζονται στο Διάγραμμα 11. Όπως και την περίοδο 2007-2009, σημειώθηκε σημαντική αύξηση της κατανάλωσης των νοικοκυριών, ύψους 2.970 δισεκατομμυρίων δολαρίων. Η κατανάλωση του δημοσίου αυξήθηκε επίσης κατά 581 δισεκατομμύρια δολάρια. Οι ακαθάριστες επενδύσεις παγίου κεφαλαίου αυξήθηκαν επίσης κατά 838 δισεκατομμύρια δολάρια, αλλά αυτό δεν ήταν αρκετό για να αντισταθμίσει την απόσβεση του παγίου κεφαλαίου ύψους 848 δισεκατομμυρίων δολαρίων Ως εκ τούτου, οι καθαρές επενδύσεις σε πάγιο κεφάλαιο των ΗΠΑ μειώθηκαν κατά 10 δισεκατομμύρια δολάρια (δεδομένου του περιθωρίου σφάλματος και της μικρής μετρηθείσας συρρίκνωσης, είναι πιθανώς καλύτερο να αναφερθεί ότι η αύξηση των καθαρών επενδύσεων σε πάγιο κεφάλαιο των ΗΠΑ κατά τη διάρκεια αυτής της περιόδου ήταν περίπου μηδενική).

Είναι σαφές ότι δεν υπήρξε σημαντική αύξηση του κεφαλαίου των ΗΠΑ κατά τη διάρκεια της περιόδου 2019-2020, και ενδέχεται να μην υπήρξε καμία αύξηση, ή ακόμη και να υπήρξε οριακή μείωση.

Γυρνώντας στην Κίνα, δεν υπάρχουν ακόμη πλήρη διεθνώς συγκρίσιμα στοιχεία εθνικών λογαριασμών για ολόκληρη την περίοδο της πανδημίας. Ωστόσο, υπάρχουν ολοκληρωμένα στοιχεία εθνικών λογαριασμών για μέρος αυτής της περιόδου, και τα πιο περιορισμένα στοιχεία μέχρι το τέλος του 2022 δεν αφήνουν καμία αμφιβολία ως προς τη συνολική τάση. Η θεμελιώδης αντίθεση στην τάση με τις ΗΠΑ είναι η ίδια με εκείνη της ύφεσης μετά το 2007.

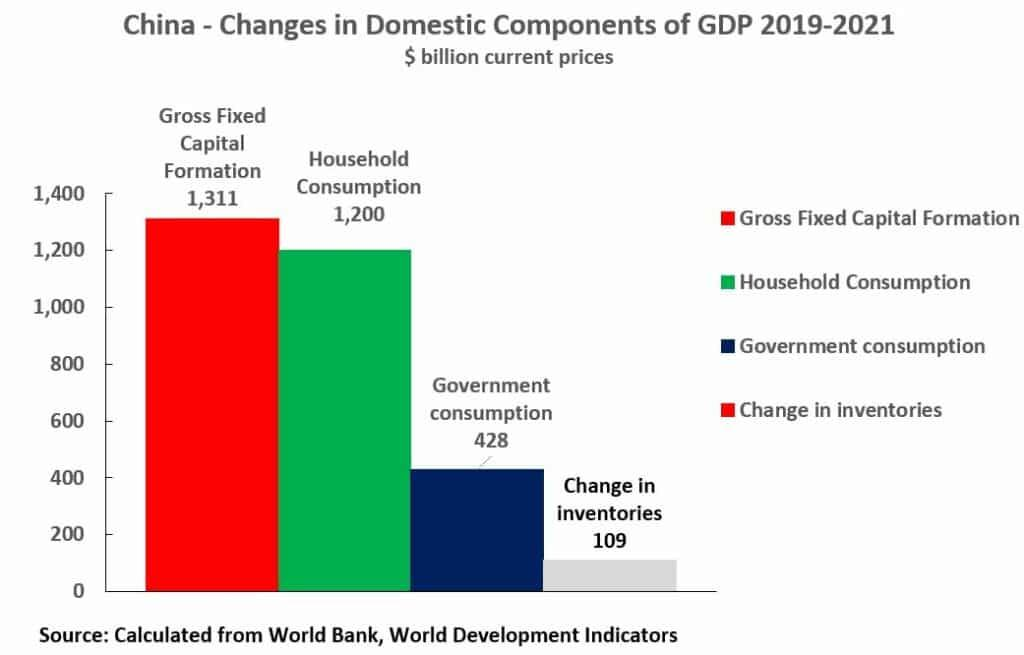

Ξεκινώντας από τα ολοκληρωμένα στοιχεία των εθνικών λογαριασμών που είναι διαθέσιμα για την Κίνα για την περίοδο 2019-2021, το Διάγραμμα 12 δείχνει ότι, για άλλη μια φορά, η αύξηση των ακαθάριστων εγχώριων επενδύσεων σε πάγιο κεφάλαιο ήταν ο μεγαλύτερος παράγοντας που συνέβαλε στην αύξηση του ΑΕΠ της Κίνας κατά την περίοδο αυτή, με 1.311 δισεκατομμύρια δολάρια, σε σύγκριση με 1.200 δισεκατομμύρια δολάρια για την κατανάλωση των νοικοκυριών και 428 δισεκατομμύρια δολάρια για την κατανάλωση του δημοσίου. Αυτό έρχεται σε έντονη αντίθεση με το πρότυπο των ΗΠΑ, όπου, κατά την περίοδο 2019-2021, η κατανάλωση των νοικοκυριών αυξήθηκε κατά 1.510 δισεκατομμύρια δολάρια και οι ακαθάριστες επενδύσεις παγίου κεφαλαίου κατά 458 δισεκατομμύρια δολάρια. Δεν υπάρχουν διεθνώς συγκρίσιμα στοιχεία για την απόσβεση στην Κίνα μετά το 2020, αλλά δεδομένου ότι το 2020 η απόσβεση του πάγιου κεφαλαίου ήταν 333 δισεκατομμύρια δολάρια και δεν υπάρχει λόγος να υποθέσουμε ότι έφτασε σχεδόν τα 1.000 δισεκατομμύρια δολάρια το 2021, είναι σαφές ότι οι καθαρές επενδύσεις πάγιου κεφαλαίου της Κίνας ήταν θετικές κατά την περίοδο 2019-2021.

Όσον αφορά το 2022, δεν έχουν ακόμη δημοσιευθεί διεθνώς συγκρίσιμα στοιχεία εθνικών λογαριασμών για την Κίνα. Ωστόσο, από τα στοιχεία που έχουν δημοσιευθεί από την Εθνική Στατιστική Υπηρεσία προκύπτει σαφώς ότι η ίδια τάση συνεχίστηκε.

Αυτό δείχνει ότι το 2022 η συνολική κατανάλωση αντιπροσώπευε το 1,0 % της αύξησης του ΑΕΠ, οι ακαθάριστες επενδύσεις το 1,5 % και οι καθαρές εξαγωγές το 0,5 %.

Δεδομένου ότι τα αποθέματα αποτελούν μόνο ένα μικρό μέρος του συνολικού ποσού των επενδύσεων, αυτό δείχνει σαφώς ότι η συμβολή των πάγιων επενδύσεων στην αύξηση του ΑΕΠ παρέμεινε ο κύριος παράγοντας που συνέβαλε στην αύξηση του ΑΕΠ της Κίνας το 2022 και, ως εκ τούτου, και για την περίοδο 2019-2022 στο σύνολό της. Αυτό είναι το ακριβώς αντίθετο του μοτίβου των ΗΠΑ, όπου η κατανάλωση των νοικοκυριών ήταν ο κύριος παράγοντας και οι πάγιες επενδύσεις χαμηλές.

Ο σταθεροποιητικός ρόλος των κρατικών επενδύσεων της Κίνας

Ο λόγος για την υψηλή συμβολή των πάγιων επενδύσεων στην αύξηση του ΑΕΠ της Κίνας κατά τη διάρκεια της πανδημίας είναι επίσης σαφής. Το Διάγραμμα 13 δείχνει τον τρόπο με τον οποίο οι κρατικές επενδύσεις της Κίνας, κατά τη διάρκεια μιας κρίσης, θα μπορούσαν να χρησιμοποιηθούν για να αντισταθμίσουν τη μείωση των ιδιωτικών επενδύσεων.

Όπως σημείωσε η Wall Street Journal σχετικά με το σύστημα της σοσιαλιστικής οικονομίας της αγοράς της Κίνας, χωρίς να κατανοεί τη σημασία αυτού που έλεγε όσον αφορά την ανωτερότητα του σοσιαλιστικού συστήματος της Κίνας:

Οι περισσότερες οικονομίες μπορούν να χρησιμοποιήσουν δύο μοχλούς για να ενισχύσουν την ανάπτυξη: τον δημοσιονομικό και τον νομισματικό.

Η Κίνα έχει μια τρίτη επιλογή. Η Εθνική Επιτροπή Ανάπτυξης και Μεταρρυθμίσεων μπορεί να επιταχύνει τη ροή των επενδυτικών έργων.

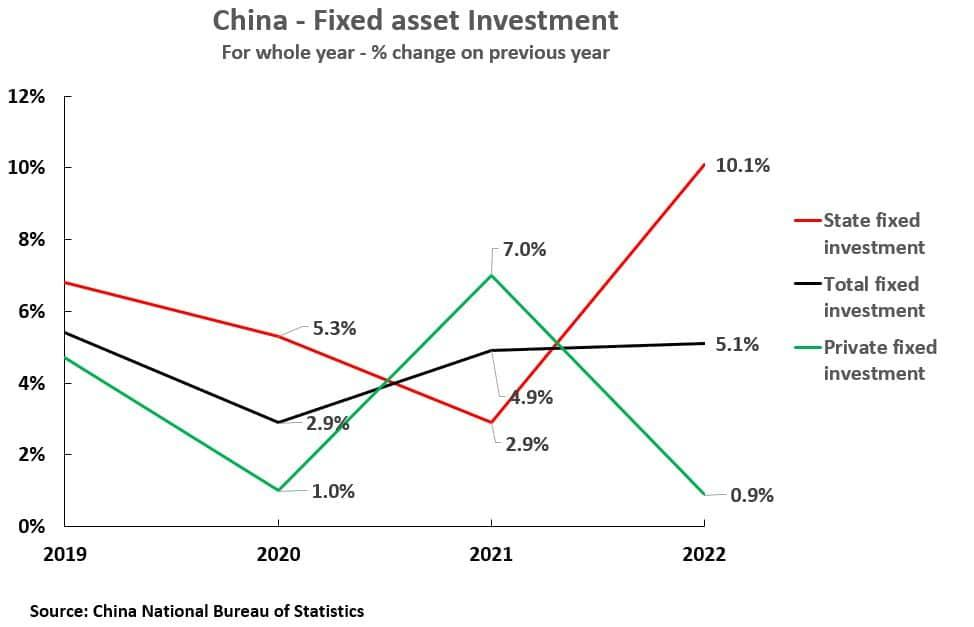

Εξετάζοντας το λεπτομερές μοντέλο κατά τη διάρκεια της πανδημίας στην Κίνα, τόσο κατά τη διάρκεια της κορύφωσης της κρίσης του Covid το 2020 όσο και κατά τη διάρκεια της οικονομικής επιβράδυνσης του 2022, η αύξηση των ιδιωτικών επενδύσεων έπεσε σε πολύ χαμηλά επίπεδα: 1,0% το 2020 και 0,9% το 2022. Ωστόσο, οι συνολικές πάγιες επενδύσεις παρέμειναν σημαντικά υψηλότερες: 2,9% το 2020 και 5,1% το 2022. Ο λόγος για αυτό ήταν ότι κατά τη διάρκεια αυτών των ετών οι κρατικές επενδύσεις της Κίνας μπορούσαν να αυξηθούν και όντως αυξήθηκαν σημαντικά: κατά 5,3% το 2020 και 10,1% το 2022. Αυτό είχε ως αποτέλεσμα ένα ισχυρό αντικυκλικό φαινόμενο, το οποίο απέτρεψε μια πιο σοβαρή μείωση των επενδύσεων. Αντίθετα, κατά τη διάρκεια του 2021, όταν η οικονομία ανέκαμψε και οι ιδιωτικές επενδύσεις αυξήθηκαν σχετικά έντονα, ο ρυθμός αύξησης των κρατικών επενδύσεων περιορίστηκε στο 2,9%.

Ο λόγος για τον οποίο οι συνολικές επενδύσεις της Κίνας μπόρεσαν να παραμείνουν υψηλές ήταν μόνο το μεγάλο μέγεθος του κρατικού τομέα της Κίνας. Για να είμαστε ακριβείς σε μια σύγκριση με τις ΗΠΑ, το 2022 μόνο το 16%, λιγότερο από το ένα έκτο των πάγιων επενδύσεων των ΗΠΑ ήταν στον κρατικό τομέα, αντιπροσωπεύοντας μόνο το 3,4% του ΑΕΠ. Δεδομένου του εξαιρετικά μικρού μεγέθους του κρατικού τομέα των ΗΠΑ, ακόμη και μια πολύ υψηλή ποσοστιαία αύξηση των κρατικών επενδύσεων των ΗΠΑ δεν θα μπορούσε να αποτρέψει τη μείωση των συνολικών πάγιων επενδύσεων των ΗΠΑ. Για να αντισταθμίσει μια μείωση 10% στις ιδιωτικές επενδύσεις, οι κρατικές επενδύσεις των ΗΠΑ θα έπρεπε να αυξηθούν κατά 50%.

Αντίθετα, ο μεγάλος κρατικός τομέας της Κίνας σημαίνει ότι είναι δυνατό να σταθεροποιηθεί το επίπεδο των επενδύσεων της Κίνας με πολύ μικρότερες αυξήσεις στις κρατικές επενδύσεις. Εν ολίγοις, ο μεγάλος κρατικός τομέας της Κίνας αποτελεί έναν εξαιρετικά ισχυρό μηχανισμό αντιμετώπισης της κρίσης. Αυτό, με τη σειρά του, επειδή στηρίζει την οικονομική ανάπτυξη, αποτρέπει το είδος της σοβαρής κρίσης που παρατηρείται σε καπιταλιστικές οικονομίες όπως οι ΗΠΑ. Ο μεγάλος κρατικός τομέας της Κίνας, επομένως, έχει ισχυρή επίδραση στη διατήρηση του δείκτη ICOR της Κίνας σε χαμηλά επίπεδα και στη διατήρηση ενός υψηλού επιπέδου επενδυτικής αποδοτικότητας.

Να αναζητήσουμε την αλήθεια στα γεγονότα ή να εγκαταλείψουμε τον πραγματικό κόσμο;

Τέλος, ποια είναι τα συμπεράσματα που προκύπτουν από αυτά τα γεγονότα; Και γιατί γίνονται εντελώς ψευδείς οι ισχυρισμοί ότι οι επενδύσεις της Κίνας είναι αναποτελεσματικές στην παραγωγή οικονομικής ανάπτυξης, οι οποίοι στην πραγματικότητα είναι το αντίθετο της αλήθειας;

Αυτό μας φέρνει πίσω στο σημείο που αναφέρθηκε στην αρχή αυτού του άρθρου: τι συμβαίνει όταν ο πραγματικός κόσμος, τα γεγονότα και μια θεωρία δεν συμπίπτουν; Σύμφωνα με τη θεωρία εκείνων που πιστεύουν ότι ο δυτικός καπιταλισμός είναι ένα ανώτερο οικονομικό σύστημα, ένα καπιταλιστικό σύστημα πρέπει να είναι πιο αποδοτικό από ένα σοσιαλιστικό. Αλλά καθώς τα γεγονότα αντιφάσκουν με αυτή τη θεωρία, η επιστήμη θα απαιτούσε να αλλάξει ή να εγκαταλειφθεί η θεωρία. Αλλά αυτό θα οδηγούσε σε ένα συμπέρασμα που θα ήταν αντίθετο με την καπιταλιστική ιδεολογία και θα έπρεπε να γίνει αποδεκτό ότι οι επενδύσεις της Κίνας, μιας σοσιαλιστικής χώρας, ήταν πιο αποδοτικές στην παραγωγή οικονομικής ανάπτυξης από ό,τι οι επενδύσεις των ΗΠΑ, της Ευρώπης και της Ιαπωνίας. Δηλαδή, θα έπρεπε να γίνει αποδεκτό ότι το σοσιαλιστικό σύστημα της Κίνας ήταν πολύ πιο αποτελεσματικό στις επενδύσεις του από τους δυτικούς καπιταλιστές, κάτι που είναι προφανώς θα ήταν ένα απαράδεκτο συμπέρασμα! Επομένως, αντί να εγκαταλειφθεί η θεωρία, πρέπει να εγκαταλειφθεί ο πραγματικός κόσμος. Αντί να ακολουθείται η «αναζήτηση της αλήθειας από τα γεγονότα», η δυτική προπαγάνδα πρέπει να επινοεί γεγονότα και να εγκαταλείπει τον πραγματικό κόσμο!

i. Bremner, B. (2007). ‘The Great Bank Overhaul’. In P. Engardio (Ed.), Chindia (pp. 204-210). New York, US: McGraw Hill.

ii. Dumas, C., & Choyleva, D. (2011). The American Phoenix. London: Profile Books.

iii. Orlik, T. (2012, May 29). Show Me The China Stimulus Money. Retrieved February 11, 2014, from Wall Street Journal: http://online.wsj.com/news/articles/SB10001424052702303674004577433763683515828