Διερεύνηση της κρατικής ιδιοκτησίας στην οικονομία της Κίνας σήμερα

Γράφει ο Chen Kojira.

Μετάφραση στα Ελληνικά: Φίλιππος Μπαρδουνιώτης

Η αυγή του εικοστού αιώνα είδε την άνοδο των σύγχρονων, σχεδιασμένων εθνικών οικονομιών σε όλο τον κόσμο. Σε πολλές από αυτές τις περιπτώσεις, οι σχεδιασμένες οικονομίες συχνά συνδυάζονταν με κρατική ιδιοκτησία της παραγωγής. Η Κίνα, ιδίως λόγω του ότι έγινε μαρξιστικό-λενινιστικό κράτος το 1949, δεν αποτελεί εξαίρεση σε αυτή την τάση. Συνήθως υπάρχει η εσφαλμένη αντίληψη τόσο από αριστερούς όσο και από δεξιούς ότι η Λαϊκή Δημοκρατία της Κίνας έχει πάψει να σχεδιάζει την οικονομία της˙ [δηλαδή] ότι η κυβέρνηση έχει παραιτηθεί από τις υποχρεώσεις της για τη διατήρηση του κρατικού ελέγχου του ιδιωτικού τομέα και του «υιοθετημένου καπιταλισμού».

Όταν πρόκειται για την ανάλυση του τρόπου με τον οποίο λειτουργεί η κρατική ιδιοκτησία εντός της Λαϊκής Δημοκρατίας της Κίνας, οι πληροφορίες που είναι διαθέσιμες στο δυτικό διαδίκτυο τείνουν να είναι λιγοστές και ασαφείς. Πολλές πηγές δεν δίνουν συγκεκριμένα στοιχεία για το πώς λειτουργούν οι κρατικές επιχειρήσεις (State-Owned Enterprises – SOEs), ούτε αναλύουν πόσο διαδεδομένες είναι οι κρατικές επιχειρήσεις, τυπικά ή μη. Το παρόν άρθρο αποσκοπεί στην αποσαφήνιση του τρόπου με τον οποίο λειτουργούν και αλληλεπιδρούν οι κρατικές επιχειρήσεις και οι θυγατρικές τους με την εγχώρια οικονομία της Κίνας σήμερα.

Επίσημη κρατική ιδιοκτησία

«Οι κρατικές επιχειρήσεις αποτελούν ένα σημαντικό υλικό και πολιτικό θεμέλιο για τον σοσιαλισμό με κινεζικά χαρακτηριστικά, και έναν σημαντικό πυλώνα και στήριγμα για το κόμμα και για τη διακυβέρνηση και την αναζωογόνηση της χώρας».

– Xi Jinping, Γενικός Γραμματέας του Κομμουνιστικού Κόμματος της Κίνας

Έχει καθιερωθεί στον κινεζικό πολιτικό λόγο ότι οι κρατικές επιχειρήσεις είναι ένα διαρκώς παρόν γεγονός της κινεζικής οικονομίας που δεν θα «εξαφανιστεί» απλώς από τη μια μέρα στην άλλη ή δεν θα «διαβρωθεί» με την πάροδο του χρόνου. Στην πραγματικότητα, μετά τη Μεταρρύθμιση και το Άνοιγμα, ενώ η συνολική ποσότητα των κρατικών επιχειρήσεων έχει μειωθεί, η συνολική ποιότητα έχει αυξηθεί.

Αντί να ακολουθήσει την οδό της ριζικής ιδιωτικοποίησης, η κυβέρνηση προσπάθησε αντίθετα να καταστήσει τις πολυάριθμες κρατικές επιχειρήσεις που εξακολουθούν να παραμένουν όσο το δυνατόν πιο αποτελεσματικές και ανταγωνιστικές. Ως αποτέλεσμα, οι 150 κορυφαίες κρατικές επιχειρήσεις, που δεν είναι καθόλου αναποτελεσματικές, έχουν γίνει εξαιρετικά κερδοφόρες, με το συνολικό ποσό των κερδών τους να φτάνει τα 150 δισεκατομμύρια δολάρια το 2007. Σε αντίθεση με τη Δύση ή τα δυτικόστροφα κράτη, όπου οι ιδιωτικές επιχειρήσεις κυριαρχούν συντριπτικά, οι περισσότερες από τις εταιρείες με τις καλύτερες επιδόσεις στην Κίνα βρίσκονται στον κρατικό τομέα[i].

Σε αντίθεση με τη δημοφιλή πεποίθηση σχετικά με τον «κομμουνισμό», το κέρδος και η απόδοση της επένδυσης δεν είναι αντίθετη με τον τρόπο με τον οποίο πρέπει να διοικούνται οι κρατικά ελεγχόμενες επιχειρήσεις. Στην πραγματικότητα, θα ήταν επιζήμιο αν οι επιχειρήσεις αυτές διοικούνταν με τρόπο που να αποφέρουν ενεργά ζημίες ή να σπαταλούν πόρους.

Συνεισφορά στο ΑΕΠ και μέγεθος του ενεργητικού

Το 2011, διαπιστώθηκε ότι περίπου το 50% του μη αγροτικού ΑΕΠ παράγεται από τις κρατικές επιχειρήσεις. Ομοίως, όσον αφορά τους οικονομικούς κλάδους/τομείς στους οποίους οι κρατικές επιχειρήσεις διαδραματίζουν κυρίαρχο ή πλειοψηφικό ρόλο, αυτοί περιλαμβάνουν: την άμυνα, την ηλεκτρική ενέργεια, το πετρέλαιο και τα πετροχημικά, τις τηλεπικοινωνίες, τον άνθρακα, την πολιτική αεροπορία και τη ναυτιλία, καθώς και την κατασκευή εξοπλισμού, τα αυτοκίνητα, την τεχνολογία πληροφοριών, τις κατασκευές, τον σίδηρο και τον χάλυβα, τα μη σιδηρούχα μέταλλα και τα χημικά[ii].

Το 2017, ο αριθμός αυτός ανερχόταν στο 63,6%, όπου το ΑΕΠ της Κίνας ήταν ¥82 τρισεκατομμύρια [γουάν, επίσημα RMB, σ. μτφ], εκ των οποίων οι μη χρηματοπιστωτικές κρατικές επιχειρήσεις υπολογίζονται σε 52,2 τρισεκατομμύρια RMB[iii]. Το 2021, οι κρατικές επιχειρήσεις αντιπροσώπευαν περίπου το 66% του ΑΕΠ της Κίνας[iv]. Έτσι, ακόμη και τυπικά μιλώντας, όσον αφορά τη συνολική συνεισφορά στο ΑΕΠ, οι κρατικές επιχειρήσεις έχουν διαδραματίσει σημαντικό ρόλο, καθώς αυξήθηκαν τα τελευταία 10 χρόνια από το 50% στο 66%, αυξάνοντας κατά περίπου 1,6% τη συνεισφορά τους στο ΑΕΠ ετησίως. Το 2023, ο αριθμός αυτός σκαρφάλωσε στο 68% του ΑΕΠ της Κίνας: Το ΑΕΠ της Κίνας ήταν 126 τρισεκατομμύρια RMB, εκ των οποίων οι μη χρηματοπιστωτικές κρατικές επιχειρήσεις αντιπροσώπευαν 85,7 τρισεκατομμύρια RMB[v].

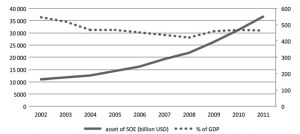

Από το 2002 έως το 2011, η αξία των περιουσιακών στοιχείων των κρατικών επιχειρήσεων ως ποσοστό του ΑΕΠ ξεκίνησε περίπου στο 550% πριν μειωθεί σε ποσοστό περίπου στο 430% έως το 2008, το χαμηλότερο σημείο του, πριν φθάσει σε ένα επίπεδο περίπου 450% από το 2009.

Σημειώστε ότι, όταν οι δυτικοί αναλυτές μετρούν τις κρατικές επιχειρήσεις, τείνουν να συνυπολογίζουν μόνο αυτό που μεταφράζεται απευθείας ως «κρατικές επιχειρήσεις» (国有企业), το οποίο επισήμως κατατάσσεται ως μη χρηματοοικονομική κρατική επιχείρηση. Συνήθως, όταν γίνονται συγκρίσεις από δυτικές μελέτες ή άρθρα, επικεντρώνονται μόνο στις «κρατικές επιχειρήσεις» αλλά παραμελούν τις δύο άλλες επίσημες «κατηγορίες κρατικών επιχειρήσεων» που είναι οι χρηματοοικονομικές κρατικές επιχειρήσεις (国有金融/中央金融企业) και τα διοικητικά περιουσιακά στοιχεία των κρατικών επιχειρήσεων (行政事业性国有资产).

Αυτός είναι ο λόγος για τον οποίο οι εκτιμήσεις για την «αξία των κρατικών επιχειρήσεων (SOE)» μπορεί να χαθούν στις μεταφράσεις και να εξαχθούν μόνο μερικώς ακριβή αποτελέσματα. Για τις ακόλουθες δύο πηγές, η μία από το ΔΝΤ και η άλλη από την WSJ [World Street Journal σ. μτφ.], οι λειτουργικές κινεζικές «κρατικές επιχειρήσεις» θα αναφέρονται ως μη χρηματοπιστωτικές κρατικές επιχειρήσεις για λόγους διευκρίνισης. Οι μη κινεζικές κρατικές επιχειρήσεις δεν ακολουθούν αυτές τις τρεις διακρίσεις αλλού στον κόσμο.

Το 2018, μια μελέτη του ΔΝΤ διαπίστωσε ότι το ενεργητικό των μη χρηματοπιστωτικών κρατικών επιχειρήσεων για την Κίνα ως ποσοστό του ΑΕΠ ανερχόταν στο 180% του ΑΕΠ. Ενώ το 2015, οι κρατικές επιχειρήσεις της Ιταλίας, της Ινδίας, της Νότιας Κορέας, της Σαουδικής Αραβίας και της Νορβηγίας δεν ξεπερνούσαν το 50%[vi]. Σύμφωνα με την WSJ, η αξία των περιουσιακών στοιχείων των γαλλικών SOE το 2008 ανήλθε σε 686 δις. δολάρια ΗΠΑ, δηλαδή 28% του ΑΕΠ. Το ίδιο έτος, η αξία των κινέζικων μη χρηματοπιστωτικών κρατικών επιχειρήσεων ήταν 6 τρισεκατομμύρια δολάρια ΗΠΑ, ή 133% του ΑΕΠ[vii].

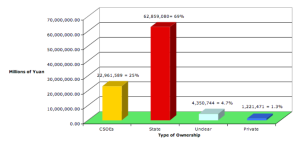

Το 2010, το 94% του συνόλου των [κινέζικων] περιουσιακών στοιχείων που κατείχαν οι 150 κορυφαίες εταιρείες ελέγχονταν από το κράτος, το οποίο αντιπροσώπευε το 41,2% του συνόλου των εταιρικών περιουσιακών στοιχείων στην Κίνα, σε σύνολο περίπου 5 εκατομμυρίων εγγεγραμμένων εταιρειών[viii]. Το 2012, το σύνολο των περιουσιακών στοιχείων που κατείχε ο κρατικός τομέας στην Κίνα ανήλθε σε 55,78% ή 53% ανάλογα με την εκτίμηση που χρησιμοποιείται[ix]. Ωστόσο, σε σύγκριση με τα ευρωπαϊκά έθνη κατά τη διάρκεια του ίδιου έτους (που αναλύεται από το παρακάτω σχήμα), το συνολικό ενεργητικό των ανατολικοευρωπαϊκών εθνών (κυρίως του πρώην ανατολικού μπλοκ) που κατείχε ο κρατικός τομέας ήταν περίπου 13%. Για τις Κάτω Χώρες, την Ιταλία, την Ισπανία, τη Γαλλία, το Βέλγιο και την Πορτογαλία, ήταν περίπου 4,60%. Για την Ιρλανδία και το Ηνωμένο Βασίλειο, ακόμη λιγότερο από αυτόν τον αριθμό. Για την Αυστρία και τη Γερμανία, περίπου 10,79%. Για τη Σκανδιναβία, ήταν 6,02%[x].

Νομική προέλευση και μερίδια κρατικών επιχειρήσεων σε επίπεδο χώρας. Σημείωση: «Γερμανικά» – AT, DE– «Γαλλικά» – BE, ES, FR, IT, NL, PT– «Σκανδιναβικά» – DK, FI, NO, SE– και «Σοσιαλιστικά» – BG, CZ, EE, HR, HU, LT, LV, PL, RO, RU, SI, SK, UA.

Διάγραμμα με τα περιουσιακά στοιχεία των 150 μεγαλύτερων επιχειρήσεων της Κίνας το 2010 Οι ΕΚΟΕ (που εξετάζονται παρακάτω) και το «κράτος» υπάγονται στη δικαιοδοσία του κράτους.

Το 2022, η συνολική αξία των περιουσιακών στοιχείων των κρατικών επιχειρήσεων ως ποσοστό του ΑΕΠ ανήλθε σε 608%, εκ των οποίων 109,4 τρισεκατομμύρια γιεν ή 90,4% του ΑΕΠ κατείχαν και οι 97 κεντρικές κρατικές επιχειρήσεις (CSOE) που ελέγχονται απευθείας από την SASAC (περισσότερα σχετικά αργότερα). Και οι μη χρηματοπιστωτικές κρατικές επιχειρήσεις κατείχαν 339,5 τρισεκατομμύρια, που αντιστοιχεί στο 280,5% του ΑΕΠ[xi]. Σε σύγκριση με τις 500 μεγαλύτερες ιδιωτικές επιχειρήσεις το ίδιο έτος, τα συσσωρευμένα περιουσιακά τους στοιχεία κατείχαν 41,64 τρισεκατομμύρια RMB, εκ των οποίων αντιπροσωπεύουν μόνο το 34,4% του ΑΕΠ, το οποίο επισκιάζεται από το ποσό που κατείχαν οι 97 CSOE[xii]. Όσον αφορά το μερίδιο του συνολικού ενεργητικού, οι κρατικές επιχειρήσεις κατέχουν το 60% του συνολικού ενεργητικού της Κίνας από το 2021[xiii]. Σημείωση, το RMB (Renminbi) είναι ευρύτερα γνωστό ως κινεζικό γιουάν (¥). Δεύτερη σημείωση, μια CSOE είναι μια κρατική επιχείρηση που ελέγχεται άμεσα από την κεντρική κυβέρνηση.

Το 2019 υπήρχαν 3.777 εισηγμένες εταιρείες στα δημόσια χρηματιστήρια της Σαγκάης και της Σενζέν, από τις οποίες χρειάζεται ένα λειτουργικό εισόδημα ¥100 εκατομμυρίων RMB ετησίως, και αθροιστικά για 3 χρόνια να έχουν το ίδιο ετήσιο εισόδημα, για να μπορούν να εισαχθούν. Από το συνολικό ενεργητικό, οι κρατικές επιχειρήσεις κατείχαν το 98% στον τομέα των τηλεπικοινωνιών, το 95% στον τομέα των αεροπορικών εταιρειών, το 94% στον τομέα των υποδομών και πάνω από 93% στον τομέα των υπηρεσιών κοινής ωφέλειας και της ενέργειας. Στον τομέα της βιομηχανίας 74%, στον τομέα των υλικών, πάνω από 63% και στον τομέα των αυτοκινήτων, πάνω από 62%[xiv].

Το 2023, από το σύνολο των 4.763 εισηγμένων εταιρειών, οι 1.300 κατατάσσονται επίσημα στις κρατικές επιχειρήσεις. Αποτελούν το 27% του συνόλου των επιχειρήσεων, αλλά καταλαμβάνουν το 69% των εσόδων της αγοράς και το 77% των συνολικών κερδών. Οι περισσότερες κορυφαίες εισηγμένες εταιρείες σε βασικούς κλάδους, όπως τράπεζες, ασφάλειες, χρηματιστηριακές εταιρείες, πετρέλαιο και φυσικό αέριο, χημικά, άνθρακας, ενέργεια, τηλεπικοινωνίες, κατασκευές, υγεία και ποτά, είναι όλες κρατικές επιχειρήσεις[xv].

Επιπλέον, το μέγεθος της ιδιωτικής συμμετοχής εμφανίζεται μεγαλοποιημένο. Στο τέλος του 2017, υπάρχουν μόνο 17 τράπεζες ιδιωτικής ιδιοκτησίας μεταξύ 4.532 χρηματοπιστωτικών ιδρυμάτων που ταξινομούνται ως τραπεζικός κλάδος. Ο αριθμός των ατόμων που απασχολούνται σε αυτές τις 17 ιδιωτικές τράπεζες αντιστοιχεί μόνο στο 0,1% του συνολικού τραπεζικού προσωπικού. Για παράδειγμα, το 1997, οι POE (ιδιωτικές επιχειρήσεις) στον βιομηχανικό τομέα αντιπροσώπευαν μόνο το 6,5% του αριθμού τους, ενώ το ποσοστό αυτό αυξήθηκε στο 57,7% το 2017. Ωστόσο, το 2000, οι POEs στον βιομηχανικό τομέα αντιπροσώπευαν μόνο το 3,1% από το μέγεθος του ενεργητικού, και το ποσοστό αυτό κορυφώθηκε περίπου στο 22% το 2013, ενώ το 2017 σημείωσε στασιμότητα και μικρή μείωση στο 21,6%[xvi].

Παραδείγματα κυρίαρχων κρατικών επιχειρήσεων

Τώρα που η κυριαρχία των κρατικών επιχειρήσεων στη σύγχρονη κινεζική οικονομία έχει αποδειχθεί μέσω στατιστικών στοιχείων, θέλω να παράσχω κάποια εμπειρικά στοιχεία, κάποια παραδείγματα που θα μπορούσαν να χρησιμοποιηθούν ή να κοινοποιηθούν στο μέλλον για αναφορά. Επιστρέφοντας στο σημείο σχετικά με τους «βασικούς τομείς» στους οποίους πρέπει να κυριαρχούν οι κρατικές επιχειρήσεις, παρακάτω παρατίθενται μερικά παραδείγματα των ακόλουθων κρατικών επιχειρήσεων που κυριαρχούν στους αντίστοιχους βασικούς τομείς.

Ο κλάδος της ηλεκτροπαραγωγής στην Κίνα κυριαρχείται από πέντε ομίλους εταιρειών ηλεκτροπαραγωγής κρατικών επιχειρήσεων: China Huaneng Power Group, China Datang Corporation, China Huadian Corporation, China Guodian Corporation και China Power Investment Corporation. Ο τομέας των δημόσιων υπηρεσιών κοινής ωφέλειας κυριαρχείται από την State Grid Corporation of China (SGCC) και την China Southern Power Grid Corporation. Ο κλάδος των τηλεπικοινωνιών στην Κίνα κυριαρχείται από τρεις κρατικούς τηλεπικοινωνιακούς φορείς: China Telecom, China Unicom και China Mobile[xvii].

Το φράγμα των Τριών Φαραγγιών της Κίνας – ένα από τα μεγαλύτερα φράγματα στον κόσμο – διοικείται από την «Three Gorges Dam Corporation», μια κρατική επιχείρηση (SOE). Οι θυγατρικές της περιλαμβάνουν εταιρείες κοινής ωφέλειας όπως η China Yangtze Power, γεγονός που καταδεικνύει περαιτέρω την κρατική διαχείριση της οικονομίας. [Χορηγία εικόνας: China Daily].

Ο κλάδος των πετροχημικών κυριαρχείται από πέντε ομίλους εταιρειών SOE: China National Petroleum Corporation, Sinopec, Sinochem, China National Offshore Oil Corporation και Shandong Energy[xviii]. Και η βιομηχανία φυσικού αερίου κυριαρχείται επίσης από πέντε SOE: Sinopec, CNPC, CNOOC, Beijing Enterprises Group και Shenenergy Group[xix].

Η China Baowu Steel Group Corporation, παράγει το 80% των μεταλλικών φύλλων αυτοκινήτου για χρήση σε αυτοκίνητα, μεγάλες συσκευές, ατράκτους και πτέρυγες αεροσκαφών, αρχιτεκτονική κ.λ.π., και το 60% του χάλυβα πυριτίου που χρησιμοποιείται σε γεννήτριες, κινητήρες και μετασχηματιστές. Ο χάλυβας Baowu παραμένει παγκόσμιος ηγέτης και στις δύο κατηγορίες από το 2022[xx].

Ο μεγαλύτερος παραγωγός τροχαίου υλικού και μηχανών παγκοσμίως βρίσκεται κάτω από μία εταιρεία, την China Railway Rolling Stock Corporation, η οποία είναι μια CSOE και κατέχει το 90% του μεριδίου αγοράς για την παραγωγή τρένων[xxi]. Ο μεγαλύτερος παραγωγός πλοίων εγχώρια και παγκοσμίως είναι η Chinese State Shipbuilding Corporation που παράγει το 48% όλων των πλοίων στον κόσμο και είναι μοναδικός παραγωγός πλοίων στην Κίνα[xxii].

Δεκαπέντε αντιτορπιλικά και ένα αεροπλανοφόρο κατασκευάζονται στο κινεζικό ναυπηγείο Jiangnan. Το ναυπηγείο Jiangnan ανήκει στην προαναφερθείσα κινεζική κρατική ναυπηγική εταιρεία, μια κρατική επιχείρηση. [Χορηγία εικόνας: Naval News]

Η China Minmetals, η οποία κατέχει το 90% του μεριδίου της εγχώριας αγοράς μεταλλουργίας[xxiii]. Κατέχει επίσης το 90% της αξίας των συμβάσεων για την εγχώρια μεταλλουργική μηχανική και κατασκευή, η οποία κατασκευάζει μηχανές και αντικείμενα μηχανικής βιομηχανικής παραγωγής μετάλλων[xxiv].

Αυτά είναι μερικά μόνο από τα εξέχοντα παραδείγματα των μεγάλων και κυρίαρχων κρατικών επιχειρήσεων που διαπερνούν την εγχώρια αγορά της Κίνας. Όσο πιο upstream είναι ένας οικονομικός τομέας, τόσο μεγαλύτερη είναι η κρατική ιδιοκτησία που θα έχει. Αυτός είναι ο γενικός κανόνας για τη συμμετοχή του κράτους στην εγχώρια οικονομία.

Το σύστημα των μετόχων

Λογότυπο SASAC[xxv].

Η Επιτροπή Εποπτείας και Διαχείρισης Κρατικών Περιουσιακών Στοιχείων του Κρατικού Συμβουλίου (SASAC) είναι ένας θεσμός που υπάγεται άμεσα στη διοίκηση του Κρατικού Συμβουλίου. Πρόκειται για έναν ad hoc οργανισμό υπουργικού επιπέδου που υπάγεται άμεσα στο Κρατικό Συμβούλιο. Η κομματική επιτροπή της SASAC εκτελεί τις αρμοδιότητες που της αναθέτει η Κεντρική Επιτροπή του Κινεζικού Κομμουνιστικού Κόμματος[xxvi].

Ο τρόπος με τον οποίο τεκμηριώνεται ή αποδεικνύεται η ιδιοκτησία είναι μέσω της ιδιοκτησίας μετοχών. Η SASAC κατέχει το 100% των μετοχών συνολικά 98 CSOE. Υπάρχει μια κοινή εσφαλμένη αντίληψη ότι οι εταιρείες πρέπει να είναι κατά 50% ή περισσότερο, ή κατά κάποιο τρόπο πλήρως κρατικές για να είναι σε λειτουργία «κρατικές» ή να λειτουργούν σύμφωνα με τις κομματικές οδηγίες. Στα χαρτιά, τα ποσοστά απασχόλησης και τα ποσοστά παραγωγής των κρατικών επιχειρήσεων είναι τυπικά χαμηλότερα από τον μη κρατικό τομέα, ωστόσο συνεχίζουν να υφίστανται και να διαδραματίζουν κυρίαρχο ρόλο στην οικονομία.

Πώς είναι αυτό δυνατόν; Μέσω του συστήματος των μετόχων. Ένας τρόπος με τον οποίο το ΚΚΚ διατηρεί τον λειτουργικό έλεγχο σε πολλές επιχειρήσεις είναι μέσω ενός ποικιλόμορφου συστήματος μετόχων, όπου μια CSOE ελέγχει άμεσα ή έμμεσα 100 ή 200 επιχειρήσεις μέσω του δικού της θυγατρικού συστήματος. Ο Λένιν σημειώνει στο βιβλίο του « Ιμπεριαλισμός, το ανώτατο στάδιο του καπιταλισμού» αυτό ακριβώς το φαινόμενο, αν και ανεστραμμένο, καθώς τώρα είναι το κράτος που είναι ο «μέτοχος», ενώ εκείνος ανέλυε την αστική τάξη που ήταν μέτοχος.

Ο επικεφαλής του ομίλου ελέγχει την κύρια εταιρεία (κυριολεκτικά: τη «μητρική εταιρεία»- η τελευταία κυριαρχεί πάνω στις θυγατρικές εταιρείες («θυγατέρες εταιρείες»), οι οποίες με τη σειρά τους ελέγχουν ακόμη άλλες θυγατρικές εταιρείες («εγγονές εταιρείες») κ.λπ. Με αυτόν τον τρόπο, είναι δυνατόν με ένα συγκριτικά μικρό κεφάλαιο να κυριαρχήσει σε τεράστιες σφαίρες παραγωγής. Πράγματι, αν η κατοχή του 50% του κεφαλαίου είναι πάντα αρκετή για τον έλεγχο μιας εταιρείας, ο επικεφαλής του ομίλου χρειάζεται μόνο ένα εκατομμύριο για να ελέγξει οκτώ εκατομμύρια στις δεύτερες θυγατρικές. Και αν αυτή η «διαπλοκή» επεκταθεί, είναι δυνατόν με ένα εκατομμύριο να ελέγχει δεκαέξι εκατομμύρια, τριάντα δύο εκατομμύρια κ.λπ… Στην πραγματικότητα, η εμπειρία δείχνει ότι αρκεί να κατέχει κανείς το 40% των μετοχών μιας εταιρείας για να διευθύνει τις υποθέσεις της, αφού στην πράξη ένας ορισμένος αριθμός μικρών, διάσπαρτων μετόχων είναι αδύνατον να παρευρίσκεται στις γενικές συνελεύσεις κ.λπ. Ο «εκδημοκρατισμός» της ιδιοκτησίας των μετοχών, από τον οποίο οι αστοί σοφιστές και οι οπορτουνιστές λεγόμενοι «σοσιαλδημοκράτες» προσδοκούν (ή λένε ότι προσδοκούν) τον «εκδημοκρατισμό του κεφαλαίου», την ενίσχυση του ρόλου και της σημασίας της μικρής κλίμακας παραγωγής κ.λπ. είναι στην πραγματικότητα ένας από τους τρόπους αύξησης της δύναμης της οικονομικής ολιγαρχίας»[xxvii].

Ο Λένιν καταλάβαινε ότι ήταν απολύτως δυνατό το μετοχικό σύστημα να «αυξήσει την εξουσία» της χρηματοπιστωτικής ολιγαρχίας. Τι γίνεται όμως αν, αντί για μια οικονομική ολιγαρχία που κάθεται στην κορυφή του πυλώνα, είναι το Κομμουνιστικό Κόμμα; Ή πιο συγκεκριμένα, η SASAC.

Ο Λένιν σημειώνει στο παραπάνω απόσπασμα ότι η κατοχή μόλις του 40% των μετοχών μιας εταιρείας αρκεί για να κατευθύνει τις υποθέσεις της. Και πώς οι «μητρικές εταιρείες» βασιλεύουν πάνω στις «θυγατρικές εταιρείες» και ελέγχουν έμμεσα τις εταιρείες «εγγόνια». Επομένως, είναι απολύτως δυνατό «1 εκατομμύριο να κυριαρχεί πάνω σε 32 εκατομμύρια». Και αυτός ακριβώς είναι ο τρόπος με τον οποίο οι κρατικές επιχειρήσεις συγκαλύπτουν την επίσημη κρατική ιδιοκτησία τους εντός της κινεζικής οικονομίας, ενώ εξακολουθούν να διατηρούν de facto τον έλεγχο και την επιρροή.

Το φαινόμενο αυτό επισημαίνεται από τον Derrick Scissors, ο οποίος είναι πρώην ανώτερος ερευνητής στο Ίδρυμα Heritage. Το 2007, διαπίστωσε ότι ενώ το 100% της κρατικής ιδιοκτησίας μπορεί να «αραιωθεί» με τη διαίρεση της ιδιοκτησίας σε διάφορους μετόχους, εκ των οποίων οι μη κρατικοί, η πλειοψηφία της ιδιοκτησίας/του ελέγχοντος μετόχου τείνει σε μεγάλο βαθμό προς την κρατική ιδιοκτησία. Αυτό συμβαίνει παρά το γεγονός ότι μπορεί επίσημα να θεωρηθούν μη κρατικές ή μερικές φορές τα ξένα μέσα ενημέρωσης μπορεί ακόμη και να τις χαρακτηρίσουν ιδιωτικές. Λέει ωστόσο ότι το φαινόμενο αυτό δεν αλλάζει σε τίποτα τον κρατικό έλεγχο. Παρά το γεγονός ότι είναι εισηγμένες σε ξένα χρηματιστήρια, τα τελικά δικαιώματα ελέγχου παραμένουν στα χέρια του κράτους[xxviii].

Ανεξάρτητα από τη μετοχική τους δομή, όλες οι εθνικές εταιρείες στους τομείς που αποτελούν τον πυρήνα της κινεζικής οικονομίας απαιτείται από τον νόμο να ανήκουν ή να ελέγχονται από το κράτος. Οι τομείς αυτοί περιλαμβάνουν την παραγωγή και διανομή ενέργειας, το πετρέλαιο, τον άνθρακα, τα πετροχημικά και το φυσικό αέριο, τις τηλεπικοινωνίες, τους εξοπλισμούς, την αεροπορία και τη ναυτιλία, την παραγωγή μηχανημάτων και αυτοκινήτων, τις τεχνολογίες της πληροφορικής, τις κατασκευές και την παραγωγή σιδήρου, χάλυβα και μη σιδηρούχων μετάλλων. Οι σιδηρόδρομοι, η διανομή σιτηρών και οι ασφάλειες κυριαρχούνται επίσης από το κράτος, ακόμη και αν κανένα επίσημο διάταγμα δεν το λέει[xxix].

Το ίδιο επισημαίνει και η Margaret Pearson, η οποία υποστηρίζει ότι παρά την έκδοση μετοχών, οι εκδόσεις αυτές δεν χρησιμοποιούνται για τον σκοπό της μαζικής «αποκρατικοποίησης» ή «ιδιωτικοποίησης» των επιχειρήσεων, αλλά ο επιδιωκόμενος στόχος είναι μάλλον η αναβάθμιση και η αύξηση της αξίας των εταιρικών κρατικών περιουσιακών στοιχείων. Παρόλο που ορισμένες επιχειρήσεις μπορεί να έχουν εισαχθεί στο χρηματιστήριο, τα δικαιώματα ελέγχου των μητρικών τους επιχειρήσεων παραμένουν σταθερά στα χέρια του κράτους[xxx].

Ο Stephen Green, μέλος του Βασιλικού Ινστιτούτου Διεθνών Υποθέσεων συνεχίζει να επιβεβαιώνει τον ισχυρισμό, κάνοντας τη δήλωση ότι ο τρόπος έκδοσης μετοχών δεν γίνεται για λόγους αποκρατικοποίησης των βιομηχανιών, αλλά για να υποστηριχθεί και να επιδοτηθεί η αναδιάρθρωση των κρατικών επιχειρήσεων και να εμποδιστούν οι ιδιωτικές εταιρείες να αντλήσουν κεφάλαια[xxxi].

Μια ερευνητική μελέτη του 2009 κατέληξε στο συμπέρασμα ότι η εκστρατεία «ιδιωτικοποίησης» της Κίνας διαφέρει δραστικά από εκείνες που διεξήχθησαν στην Ανατολική Ευρώπη, ότι η πώληση μετοχών δεν μεταβάλλει ριζικά τον κρατικό έλεγχο και ότι στην πραγματικότητα δεν υπήρξε ουσιαστική μεταφορά του κρατικού ελέγχου σε ιδιωτικά χέρια. Η πλειονότητα των εταιρειών στην Κίνα κατέχει περίπου το 66% των μετοχών τους σε κρατικά χέρια. Ακόμη και αν οι μετοχές μπορούν να διακινηθούν/κυκλοφορήσουν στην αγορά, ως επί το πλείστον, οι μετοχές θα εξακολουθούν να διατηρούνται επ’ αόριστον από κρατικούς φορείς[xxxii].

Το 2014, μια άλλη μελέτη διαπίστωσε ότι η εγχώρια αγορά της Κίνας κυριαρχείται εξ ολοκλήρου από το κράτος. Η κεντρική κυβέρνηση παίζει κάθε ρόλο: τον εκδότη, τον ανάδοχο, τον ρυθμιστή, τον ελεγκτή επενδυτή και τον διαχειριστή των χρηματιστηρίων. Οι προσπάθειες για την απλούστευση των εγχώριων ρυθμίσεων έχουν χρησιμεύσει μόνο για να αποκρύψουν το γεγονός ότι το κράτος με τις πολλές μορφές του εξακολουθεί να κατέχει σχεδόν τα δύο τρίτα των μετοχών των εγχώριων εισηγμένων εταιρειών. Ο συνδυασμός των κρατικών μονοπωλίων με την «τεχνογνωσία της Wall Street» και το διεθνές κεφάλαιο έχει οδηγήσει στη δημιουργία εθνικών εταιρειών που αντιπροσωπεύουν κάτι περισσότερο από την ενσωμάτωση των παλαιών βιομηχανικών υπουργείων της Κίνας σοβιετικού τύπου[xxxiii].

Μια ερευνητική εργασία του 2017 διαπιστώνει ότι η διορισμένη από το κράτος νομενκλατούρα που εργάζεται εντός αυτών των μεγάλων «μητρικών» εταιρειών ανταποκρίνεται κυρίως στις οδηγίες του κράτους αντί των μετόχων μειοψηφίας εντός των «θυγατρικών» ή «εγγονικών» εταιρειών τους. Η βασική εταιρεία χαρτοφυλακίου είναι αυτή που συντονίζει την επιχειρηματική δραστηριότητα των «θυγατέρων» και των «εγγονών», και σε αυτές τις βασικές εταιρείες χαρτοφυλακίου κυριαρχεί πάντα η κρατική ιδιοκτησία. Αυτές οι επιχειρηματικές δραστηριότητες δεσμεύονται προς το συμφέρον, πάνω απ’ όλα, της κρατικής βιομηχανικής πολιτικής, και σίγουρα με προτίμηση αυτής της εθνικής πολιτικής έναντι αυτού που μπορεί να είναι προς το συμφέρον της μεγιστοποίησης του πλούτου των μετόχων που δεν ανήκουν στον όμιλο και των μετόχων μειοψηφίας που επενδύουν στις μεμονωμένες θυγατρικές νομικές εταιρείες, συχνά μέσω των δημόσιων κεφαλαιαγορών[xxxiv].

Από το 1990 έως το 2003, διαπιστώθηκε ότι μόνο το 7% περίπου του συνόλου των εισηγμένων στο χρηματιστήριο επιχειρήσεων μπορούσε να θεωρηθεί πραγματικά «ιδιωτική». Αυτές οι εταιρείες επιτρέπεται να έχουν πρόσβαση σε ιδιωτικά έσοδα, αλλά τα δικαιώματα ελέγχου τους βρίσκονται σε μεγάλο βαθμό στα χέρια του κράτους και, ως εκ τούτου, θα πρέπει να θεωρούνται κρατικές εταιρείες. Παρόλο που πολλές από αυτές τις επιχειρήσεις δεν είναι επισήμως εισηγμένες ως κρατικές επιχειρήσεις, θεωρούνται μάλλον είτε κοινοπραξίες είτε εταιρείες συμμετοχών[xxxv].

ΕΠΕ/επιχειρήσεις συμμετοχών

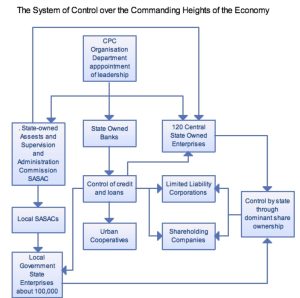

Διάγραμμα που απεικονίζει το σύστημα ελέγχου της Κίνας επί των διοικητικών επιπέδων της οικονομίας[xxxvi].

Οι εκτεταμένες «ιδιωτικοποιήσεις» των μικρών κρατικών επιχειρήσεων μείωσαν τον συνολικό αριθμό των κρατικών επιχειρήσεων από 250.000 το 1995 σε 127.000 το 2005. Είναι αφελές να θεωρούμε ότι το κράτος απλώς αποχωρίστηκε από την ιδιοκτησία του κρατικού τομέα. Σχεδόν όλα τα στοιχεία που οι μελετητές και ο λαϊκός Τύπος έχουν επιλέξει ως απόδειξη του μειωμένου ρόλου του κράτους, αφορούν τη μείωση των κρατικών μετοχών, αλλά αγνοούν την αύξηση των θεσμικών μετοχών[xxxvii].

Ο μετασχηματισμός των κρατικών επιχειρήσεων σε μετοχικές επιχειρήσεις έλαβε διάφορες μορφές: μετοχικοί συνεταιρισμοί, επιχειρήσεις κοινής ιδιοκτησίας, ανώνυμες εταιρείες και εταιρείες περιορισμένης ευθύνης. Οι επιχειρήσεις αυτές κατείχαν πάνω από το 50% του κεφαλαιουχικού ενεργητικού και παρήγαγαν το 35% των εθνικών πωλήσεων. Αντικατέστησαν τις κρατικές επιχειρήσεις ως τους κυρίαρχους εργοδότες του δημόσιου τομέα στο εσωτερικό της χώρας. Αυτές οι υβριδικές μορφές υποτίθεται ότι θα λειτουργούσαν υπό σκληρούς δημοσιονομικούς περιορισμούς[xxxviii].

Η εισαγωγή των χρηματιστηριακών αγορών στην Κίνα φάνηκε να αποτελεί συνθηκολόγηση προς τον «καπιταλισμό». Ωστόσο, τον Ιούλιο του 2015, μια κρίση στο χρηματιστήριο αποκάλυψε τις εσωτερικές αντιφάσεις μεταξύ των πιέσεων της αγοράς και του κρατικού ελέγχου, καθώς αποκάλυψε τα ιδιαίτερα χαρακτηριστικά των αγορών της Κίνας. Τυπικά, υπάρχουν όλοι οι θεσμοί, οι οργανισμοί, οι διοικητικές και νομοθετικές μορφές που απαιτούνται για την αντιγραφή των δυτικών χρηματιστηρίων. Ωστόσο, όλες οι πτυχές των κεφαλαιαγορών εξακολουθούν να ανήκουν σε κάποια υπηρεσία του κράτους. Κατά συνέπεια, όταν οι τιμές των μετοχών άρχισαν να καταρρέουν τον Ιούλιο του 2015, οι κρατικές τράπεζες κλήθηκαν να δανείσουν 209 δισ. δολάρια ΗΠΑ στην εξ ολοκλήρου κρατική China’s 89 Securities Finance Corp προκειμένου να αγοράσουν μετοχές. Η μεταβλητότητα της αγοράς περιορίστηκε έτσι με μαζική κρατική παρέμβαση. Αυτό σημαίνει ότι η τύχη των εισηγμένων εταιρειών καθορίζεται τελικά από τους δημοσιονομικούς περιορισμούς που θέτει η κεντρική κυβέρνηση[xxxix].

Η ευρέως διαδεδομένη υποτίμηση της επιρροής της κρατικής ιδιοκτησίας στην οικονομία δεν είναι απλώς ζήτημα λανθασμένου προσδιορισμού των σχέσεων συγκαλυμμένης δημόσιας ιδιοκτησίας, αλλά και [περιορισμένης σ. μτφ.] κατανόησης της «δυναμικής του ελέγχου» που ασκείται από τα όργανα του κόμματος και του κράτους[xl].

Υπάρχει ένα σταθερό πρόβλημα κατά την προσπάθεια προσδιορισμού των επιχειρήσεων ως «κρατικών». Πολλές φορές, λειτουργικά κρατικές επιχειρήσεις καταγράφονται ως «υπό ξένη ιδιοκτησία» απλώς και μόνο επειδή το 30% των μετοχών τους ανήκει σε ξένη οντότητα, παρά το γεγονός ότι τα δικαιώματα ελέγχου ασκούνται από το κράτος[xli].

Για παράδειγμα, οι κοινοπραξίες της τοπικής αυτοδιοίκησης της Σαγκάης με την GM και τη Volkswagen (Shanghai-GM και Shanghai-VW) καταχωρίζονται ως ξένες εταιρείες, παρά το γεγονός ότι η τοπική αυτοδιοίκηση της Σαγκάης κατέχει το 50% κάθε εταιρείας (εκ των οποίων το μεγαλύτερο ποσοστό στην περίπτωση της Shanghai-VW)[xlii].

Αυτό μπορεί επίσης να συμβεί όταν η εταιρεία ανήκει σε εταιρεία χαρτοφυλακίου και είναι εγγεγραμμένη εκτός της ηπειρωτικής Κίνας. Για παράδειγμα, η Lenovo και η CNOOC (κρατική πετρελαϊκή εταιρεία) ανήκουν σε εταιρείες χαρτοφυλακίου που είναι εγγεγραμμένες στο Χονγκ Κονγκ και, ως εκ τούτου, είναι νομικά εγγεγραμμένες ως εταιρείες ξένης ιδιοκτησίας στην Κίνα, παρά τα δικαιώματα ελέγχου που διαχειρίζονται σταθερά από κρατικά χέρια[xliii].

Δεύτερον, πολλές κρατικές εταιρείες, ιδίως μετά το 1998, είναι εγγεγραμμένες ως εταιρείες περιορισμένης ευθύνης [ΕΠΕ σ. μτφ.], ή ως εισηγμένες στο χρηματιστήριο, παρά το γεγονός ότι το πλειοψηφικό πακέτο κατέχεται από κρατικά ελεγχόμενη εταιρεία χαρτοφυλακίου. Η χαλυβουργία Baoshan και η αυτόνομη αυτοκινητοβιομηχανία του ομίλου Shanghais SAIC (SAIC) που συζητήθηκαν προηγουμένως αποτελούν παραδείγματα εταιρειών εισηγμένων στο χρηματιστήριο και, συνεπώς, εγγεγραμμένων ως μετοχικές εταιρείες, αλλά με πλειοψηφικό μερίδιο που κατέχει εταιρεία χαρτοφυλακίου που ανήκει στο κινεζικό κράτος[xliv].

Το 66% όλων των επιχειρήσεων ανήκει άμεσα ή έμμεσα στην SASAC. Το 2012, ο αριθμός των «υποδηλωμένων» κρατικών επιχειρήσεων ανερχόταν στο 50%, οι οποίες καταχωρίζονταν και ως ιδιωτικές επιχειρήσεις. Αυτό σημαίνει ότι το επίσημο κρατικό μερίδιο της οικονομίας είναι στην πραγματικότητα 50% μεγαλύτερο. Σημειώνεται ότι η κρατική ιδιοκτησία ορίζεται εδώ ως το 50% ή περισσότερο μιας επιχείρησης που ανήκει στο κράτος[xlv].

Μπορούμε να προεκτείνουμε αυτόν τον αριθμό και να τον εφαρμόσουμε στην ιδιοκτησία περιουσιακών στοιχείων το 2012, εκ των οποίων το 53% όλων των περιουσιακών στοιχείων στην Κίνα ανήκε στον κρατικό τομέα. Ας υποθέσουμε και πάλι ότι το κράτος που έχει τουλάχιστον 50% ιδιοκτησία καθιστά μια εταιρεία κρατική. Το 50% του 53 είναι 26,5, που σημαίνει ότι το 2012, αν συμπεριλάβουμε τον «υποδηλωμένο» τομέα του κράτους, αυτό σημαίνει ότι η συνολική κρατική ιδιοκτησία των περιουσιακών στοιχείων το 2012 ανέρχεται στην πραγματικότητα σε 79,5%.

Παραδείγματα του συστήματος των μετόχων/ ΕΠΕ εταιρειών περιορισμένης ευθύνης σε λειτουργία

Ένα παράδειγμα για το πώς λειτουργεί αυτό στη πραγματικότητα θα καταδειχθεί με το παράδειγμα της εταιρείας που είναι γνωστή ως Sinopec: μια εταιρεία πετροχημικών που ανήκει απευθείας στην SASAC και είναι μια από τις μεγαλύτερες, αν όχι η μεγαλύτερη εταιρεία πετροχημικών στον κόσμο. Η Sinopec έχει μονοπώλιο σε όλες τις επιχειρήσεις υδρογονανθράκων στην Κίνα[xlvi].

Πρατήριο καυσίμων της Sinopec στο Χονγκ Κονγκ.

Μια βασική εταιρεία της Sinopec η οποία ανήκει κατά 100% στην SASAC είναι το κέντρο του ομίλου Sinopec. Μια ελεγχόμενη κατά πλειοψηφία θυγατρική, τμήμα ή συνδεδεμένη οντότητα θα λειτουργήσει ως ειδική «χρηματοδοτική εταιρεία χαρτοφυλακίου», απαραίτητη για την κατανομή κεφαλαίων και χρηματοδότησης, προς και μεταξύ των επιχειρήσεων και οντοτήτων που περιλαμβάνονται στον όμιλο Sinopec. Η Sinopec Group Holding Company (η οποία επιτρέπεται ρητά στην επιχειρηματική της άδεια να επενδύει σε άλλες οντότητες), κατέχει με τη σειρά της έναν τεράστιο αριθμό θυγατρικών εταιρειών που σχετίζονται μόνο με τις επιχειρήσεις της Sinopec, καθεμία από τις οποίες έχει επιχειρηματικό πεδίο που της επιτρέπει να δραστηριοποιείται σε καθορισμένο τομέα εντός του ευρύτερου μονοπωλίου του ομίλου, ή σε καθορισμένες γεωγραφικές περιοχές.

Μια ελεγχόμενη κατά πλειοψηφία θυγατρικών, τμήματα ή συνδεδεμένες οντότητες, θα λειτουργήσουν ως ειδικές «χρηματοδοτικές εταιρείες χαρτοφυλακίου» που είναι απαραίτητες για την κατανομή κεφαλαίων και χρηματοδότησης προς και μεταξύ επιχειρήσεων και οντοτήτων που περιλαμβάνονται στον όμιλο Sinopec. Η Sinopec Group Holding Company, η οποία επιτρέπεται ρητά στην επιχειρηματική της άδεια να επενδύει σε άλλες οντότητες, κατέχει με τη σειρά της έναν τεράστιο αριθμό θυγατρικών εταιρειών που σχετίζονται μόνο με τις επιχειρήσεις της Sinopec, καθεμία από τις οποίες έχει επιχειρηματικό πεδίο που της επιτρέπει να δραστηριοποιείται σε καθορισμένο τομέα εντός του ευρύτερου μονοπωλίου του ομίλου ή σε καθορισμένες γεωγραφικές περιοχές.

Οι εν λόγω θυγατρικές θα παρουσιάζουν πάντοτε πλειοψηφική ιδιοκτησία μετοχών στα χέρια της Sinopec Group Holding Company ή μιας από τις ελεγχόμενες θυγατρικές της, αλλά μπορούν να χρηματοδοτούνται απευθείας από τραπεζικά δάνεια, μειοψηφικές μη δημόσιες επενδύσεις ή από τις αγορές δημόσιων μετόχων, εγχώριων ή ξένων. Αυτός ο Όμιλος Sinopec μπορεί να επιδιώξει την αναδιοργάνωση ενός παραδοσιακού ομίλου SOE παραγωγικών και κοινωνικών περιουσιακών στοιχείων που διεξάγει μια επιχείρηση πετροχημικών, όπως στα προάστια της Σαγκάης, στην περιοχή Jinshan, σε μια ελεγχόμενη από την Sinopec Group Holding Company εταιρεία με την επωνυμία «Sinopec Shanghai Petrochemical Company Limited», η οποία θα μπορούσε να ολοκληρώσει μια αρχική δημόσια προσφορά στις εγχώριες ή ξένες αγορές μετόχων της ΛΔ Κίνας.

Μετά την ΑΜΚ, η εκδότρια Sinopec Shanghai Petrochemical Company Limited θα εξακολουθούσε να κυριαρχείται απόλυτα από την κύρια εταιρεία χαρτοφυλακίου (η οποία είναι η κρατική επιχείρηση της Sinopec που ανήκει στο κόμμα-κράτος) μέσω ενός ποσοστού μετοχών 80 % και της εξουσίας της να διορίζει όλους τους διευθυντές και τα στελέχη της εισηγμένης θυγατρικής.

Με αυτόν τον τρόπο η Sinopec ελέγχει εκατοντάδες από τις δικές της θυγατρικές, παρόλο που πολλές από αυτές δεν είναι επίσημα «ιδιόκτητες» ή εισηγμένες ως κρατικές επιχειρήσεις σύμφωνα με τις επίσημες κινεζικές στατιστικές.

Ένα παράδειγμα για το πώς μια «εισηγμένη στο εξωτερικό» εταιρεία είναι στην πραγματικότητα κρατική θα ήταν η SMIC, γνωστή και ως Semiconductor Manufacturing International Corporation. Ο μόνος λόγος για τον οποίο θεωρείται «εισηγμένη στο εξωτερικό/αλλοδαπής ιδιοκτησίας» είναι επειδή το 58% των μετοχών της είναι εισηγμένες στο χρηματιστήριο του Χονγκ Κονγκ.

Το 14,11% των μετοχών της κατέχεται από την Datang HK, η οποία είναι εξ ολοκλήρου θυγατρική της Datang Holdings, η οποία με τη σειρά της ανήκει εξ ολοκλήρου στην CICT, η οποία είναι κεντρική κρατική επιχείρηση[xlvii]. Η ίδια η CICT κατέχει άμεσα ένα επιπλέον 0,92% του συνόλου των μετοχών, με αποτέλεσμα το συνολικό ποσό να ανέρχεται στο 15,03%. Το 7,80% των μετοχών κατέχεται από την Xinxin HK, θυγατρική που ανήκει εξ ολοκλήρου στην Xunxin (Shanghai) Investment Co., Ltd., η οποία με τη σειρά της ανήκει εξ ολοκλήρου στην China IC Fund, η οποία είναι κρατικό επενδυτικό ταμείο. Ένα επιπλέον 1,61% κατέχεται απευθείας από το ταμείο IC. Το 0,46% κατέχεται από την Guoxin investment, η οποία είναι κρατικό ταμείο. Το 0,50% κατέχεται από θυγατρική της China Construction Bank, η οποία είναι κρατική τράπεζα. Τέλος, άλλο ένα 0,43% κατέχεται από θυγατρική της κινεζικής εµπορικής τράπεζας, η οποία είναι επίσης κρατική τράπεζα.

Το συνολικό ποσό της κρατικής ιδιοκτησίας ανέρχεται σε 25,83% [xlviii]. Η μετοχή HKSCC αναφέρεται μόνο σε μετοχές/μετοχές εισηγμένες στο χρηματιστήριο του Χονγκ Κονγκ, οι οποίες δεν αντικατοπτρίζουν με ακρίβεια τις μετοχές ελέγχου. Αυτές οι μετοχές μπορούν να αγοραστούν από οποιονδήποτε έχει πρόσβαση στο χρηματιστήριο του Χονγκ Κονγκ. Ο κύριος μέτοχος και οι μεγαλύτεροι μέτοχοι είναι όλοι κρατικές επιχειρήσεις, οι οποίες συνδέονται είτε άμεσα είτε έμμεσα με την κεντρική κυβέρνηση με διαφορετικά επίπεδα σύνδεσης. Παρόλο που η SMIC δεν είναι «επίσημα κρατική», είναι λειτουργικά κρατική.

Ένα άλλο ακόμη πιο απλό παράδειγμα θα ήταν το franchise της Mcdonald’s στην Κίνα, παρόλο που στα χαρτιά είναι μια ξένη επιχείρηση, που φέρει την εταιρική επωνυμία/franchise «Mcdonald». Ο κύριος μέτοχος είναι μια κρατική επιχείρηση γνωστή ως CITIC, η οποία κατέχει το 52% του συνόλου των μετοχών. Κάνοντας την Mcdonalds στην Κίνα λειτουργικά κρατική ιδιοκτησία, παρά το γεγονός ότι τυπικά είναι μια ξένης ιδιοκτησίας εταιρεία[xlix].

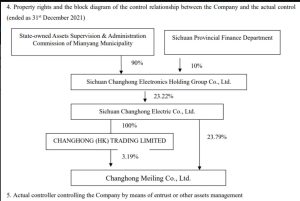

Τέλος, το τελευταίο παράδειγμα καταδεικνύει πώς μια ΕΠΕ μπορεί να εξακολουθεί να είναι λειτουργικά μια κρατική εταιρεία, παρόλο που η επίσημη ονομασία της είναι «εταιρεία περιορισμένης ευθύνης». Η Sichuan Changhong Electric είναι ο μεγαλύτερος παραγωγός τηλεοράσεων της Κίνας και ο μοναδικός παραγωγός μπαταριών για το Chengdu J-10 «Vigorous Dragon», ένα πολεμικό αεροσκάφος πολλαπλών ρόλων. Ακόμα και η επίσημη έκθεση των μετόχων τους αναφέρει τα εξής: «Η Changhong Changhong είναι μια εταιρεία που δεν έχει καμία σχέση με την εταιρεία:

Η Sichuan Changhong Electronic Co., Limited («Sichuan Changhong»), εταιρεία που έχει συσταθεί στη ΛΔΚ και οι μετοχές της είναι εισηγμένες στο Χρηματιστήριο της Σαγκάης, έχει αποκτήσει τον έλεγχο του διοικητικού συμβουλίου της εταιρείας από το 2012. Η Sichuan Changhong Electronics Holding Group Co., Ltd. («Sichuan Changhong Holding», εταιρεία που έχει συσταθεί στη ΛΔΚ και ανήκει εξ ολοκλήρου στην Επιτροπή Εποπτείας και Διαχείρισης Κρατικών Περιουσιακών Στοιχείων της κυβέρνησης της πόλης Mianyang και ένας από τους Ελέγχοντες Μετόχους) είναι ο μοναδικός μεγαλύτερος μέτοχος της Sichuan Changhong, ο οποίος κατείχε περίπου το 23,22% του συνολικού εκδομένου μετοχικού κεφαλαίου της Sichuan Changhong και έχει de facto τον έλεγχο της σύνθεσης της πλειοψηφίας του διοικητικού συμβουλίου της Sichuan Changhong[l].

Παρακάτω παρατίθεται ένα διάγραμμα που εξετάζει τη συνολική δομή ιδιοκτησίας που διευκολύνει την οπτικοποίηση.

Δομή ιδιοκτησίας της Sichuan Changhong Electric. Σημειώστε την SASAC στην κορυφή[li].

Συμπέρασμα

Εν κατακλείδι, η «επίσημη» ιδιοκτησία των κρατικών επιχειρήσεων αποκρύπτεται και υποβαθμίζεται σκόπιμα από τα δυτικά μέσα ενημέρωσης, παρά τον μεγάλο επιδραστικό ρόλο που συνεχίζει να διαδραματίζει στην κινεζική εγχώρια οικονομία. Παρομοίως, η «άτυπη» ιδιοκτησία των κρατικών επιχειρήσεων μέσω ΕΠΕ, μετοχικών εταιρειών και κοινοπραξιών με ξένες επιχειρήσεις έχει προκαλέσει την καταμέτρησή τους ως «μη κρατικών επιχειρήσεων», παρά το γεγονός ότι λειτουργικά ενεργούν σύμφωνα με τις κρατικές οδηγίες. Οι κρατικές επιχειρήσεις συνεχίζουν να υφίστανται στην οικονομία της Κίνας και συνεχίζουν να αυξάνονται ενεργά σε μέγεθος, κλίμακα και πεδίο οικονομικών δραστηριοτήτων.

[i] Jacques, Martin. 2012. When China Rules the World. p. 184.

[ii] [2] Szamosszegi, Andrew, and Cole Kyle. 2011. An Analysis of State-Owned Enterprises and State Capitalism in China. p. 1. https://www.uscc.gov/sites/default/files/Research/10_26_11_CapitalTradeSOEStudy.pdf.

[iii] Τελευταία διδάγματα για την πτώχευση κρατικών επιχειρήσεων (SOEs) στην Κίνα: (ISM). https://www.hindawi.com/journals/ddns/2022/1109442/.

[iv] Οι αποκρίσεις των κρατικών επιχειρήσεων στους στόχους ουδετερότητας του άνθρακα της Κίνας και οι επιπτώσεις για τους ξένους επενδυτές.

[v] Η άνοδος του «μετοχικού κράτους»: η χρηματιστικοποίηση της οικονομικής διαχείρισης στην Κίνα | Socio-Economic Review | Oxford Academic.

https://academic.oup.com/ser/article-abstract/13/3/603/1670234.

[vi] People’s Republic of China: Selected Issues, Volume 2021, Issue 012, IMF.

https://www.elibrary.imf.org/view/journals/002/2021/012/article-A002-en.xml.

[vii] Ο «κρατικός καπιταλισμός» της Κίνας προκαλεί παγκόσμιες αντιδράσεις, WSJ. https://www.wsj.com/articles/SB10001424052748703514904575602731006315198.

[viii] Khoo, Heiko. 2018. Είναι η Κίνα ακόμα σοσιαλιστική; Μια μαρξιστική κριτική της ανάλυσης του János Kornai για την Κίνα. σελ. 85-89.

https://kclpure.kcl.ac.uk/ws/portalfiles/portal/136790902/2018_Khoo_Heiko_1068757_ethesis.pdf.

[ix] Pei, Changhong, Chunxue Yang, and Xinming Yang. 2019. The Basic Economic System of China. p. 24-25.

[x] State-Owned Enterprises Across Europe: Stylized Facts from a Large Firm-Level Dataset. p. 17.

https://kclpure.kcl.ac.uk/ws/portalfiles/portal/136790902/2018_Khoo_Heiko_1068757_ethesis.pdf.

[xi] Συνολική έκθεση του Κρατικού Συμβουλίου σχετικά με τη διαχείριση των κρατικών περιουσιακών στοιχείων το 2022.

https://mp.weixin.qq.com/s/nvBGqtx7MuPB8RTC9XT6jA.

[xii] Οι 500 κορυφαίες κινεζικές ιδιωτικές επιχειρήσεις το 2022 απελευθέρωσαν συνολικά λειτουργικά έσοδα ύψους 38,32 τρισεκατομμυρίων γιουάν.

https://www.xinhuanet.com/energy/20220907/79f0e58b387f4e7c903a51be2a8fc3b6/c.html.

[xiii] Οι μεταρρυθμίσεις των κρατικών επιχειρήσεων είναι το κλειδί για την ομαλή ανάκαμψη, ChinaDaily.

https://archive.ph/44ZmP#selection-403.68-403.79.

[xiv] García-Herrero, Alicia, and Gary Ng. 2021. China’s State-Owned Enterprises and Competitive Neutrality. p. 10. https://www.bruegel.org/sites/default/files/wp-content/uploads/2021/02/PC-05-2021.pdf.

[xv] China SOEs – the journey to extract values from their re-rating and revaluation trajectory from Premia Partners.

https://archive.ph/mMjIq#selection-233.0-236.0.

[xvi] Liu, Kerry. 2021. The Rise and Fall of China’s Private Sector: Determinants and Policy Implications. p. 8.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3921568.

[xvii] Βιομηχανία τηλεπικοινωνιών στην Κίνα, Statista.

https://www.statista.com/topics/6577/telecommunications-industry-in-china/#topicOverview.

[xviii] Οι 5 μεγαλύτερες κινεζικές πετρελαϊκές εταιρείες, Investopedia.

https://archive.ph/3POHm#selection-2275.1-2275.36.

[xix] Οι 5 μεγαλύτερες κινεζικές εταιρείες φυσικού αερίου, Investopedia.

https://www.investopedia.com/articles/markets/090315/5-biggest-chinese-natural-gas-companies.asp.

[xx] China Baowu Steel Group Corporation Limited, FitchRatings.

[xxi] Κινέζοι κατασκευαστές τροχαίου υλικού συγχωνεύονται για να σχηματίσουν την CRRC Corp, Railway Gazette International.

[xxii] Η Κίνα γίνεται ο παγκόσμιος προορισμός για τη ναυπηγική βιομηχανία μετά την «έκρηξη των υπερπόντιων παραγγελιών», αλλά η παγκόσμια μείωση του κινδύνου απειλεί να ταράξει τα νερά, South China Morning Post.

[xxiii] Minmetals Holding Corporation, Δημοσίευση της Εγκυκλίου Προσφοράς. σ. 14.

https://www1.hkexnews.hk/listedco/listconews/sehk/2021/0421/2021042100263.pdf.

[xxiv] China Minmetals Corporation, FitchRatings.

https://www.fitchratings.com/research/corporate-finance/china-minmetals-corporation-16-08-2021.

[xxv] About Us, SASAC.

http://en.sasac.gov.cn/aboutus.html

[xxvi] About Us, SASAC.

http://en.sasac.gov.cn/aboutus.html

[xxvii] Λένιν, Βλαντιμίρ. 1917. «III. Το χρηματιστικό κεφάλαιο και η χρηματιστική ολιγαρχία». Στο Ιμπεριαλισμός, το ανώτατο στάδιο του καπιταλισμού. Marxists.org.

https://www.marxists.org/archive/lenin/works/1916/imp-hsc/ch03.htm.

[xxviii] Απελευθέρωση με αντίστροφη πορεία, Heritage Foundation.

https://www.heritage.org/global-politics/commentary/liberalization-reverse.

[xxix] Απελευθέρωση με αντίστροφη πορεία, Heritage Foundation.

https://www.heritage.org/global-politics/commentary/liberalization-reverse.

[xxx] Pearson, Margaret. 2005. “The Business of Governing Business in China: Institutions and Norms of the Emerging Regulatory State.” p. 304. https://www.jstor.org/stable/25054295.

[xxxi] Μη εξυπηρετούμενα, The Economist.

https://archive.ph/B5kSb#selection-863.68-863.133.

[xxxii] Yeung, Horace. 2009. “Non-Tradable Share Reform in China: Marching towards the Berle and Means Corporation?” https://digitalcommons.osgoode.yorku.ca/cgi/viewcontent.cgi?referer=&httpsredir=1&article=1156&context=clpe.

[xxxiii] Walter, Carl. 2014. “Was Deng Xiaoping Right? An Overview of China’s Equity Markets.” p. 18.

https://onlinelibrary.wiley.com/doi/abs/10.1111/jacf.12075.

[xxxiv] Hawson, Nicholas. 2017. “China’s ‘Corporatization without Privatization’ and the Late 19th Century Roots of a Stubborn Path Dependency”. p. 11.

https://repository.law.umich.edu/cgi/viewcontent.cgi?article=3021&context=articles.

[xxxv] Brandt, Loren, and Thomas G Rawski. 2011. China’s Great Economic Transformation. Cambridge University Press. p. 355.

[xxxvi] Khoo, Heiko. 2018. Is China still socialist? A Marxist critique of János Kornai’s analysis of China. p. 89-90.

https://kclpure.kcl.ac.uk/ws/portalfiles/portal/136790902/2018_Khoo_Heiko_1068757_ethesis.pdf.

[xxxvii] Khoo, Heiko. 2018. Is China still socialist? A Marxist critique of János Kornai’s analysis of China. p. 89-90.

https://kclpure.kcl.ac.uk/ws/portalfiles/portal/136790902/2018_Khoo_Heiko_1068757_ethesis.pdf.

[xxxviii] Khoo, Heiko. 2018. Is China still socialist? A Marxist critique of János Kornai’s analysis of China. p. 89-90.

https://kclpure.kcl.ac.uk/ws/portalfiles/portal/136790902/2018_Khoo_Heiko_1068757_ethesis.pdf.

[xxxix] Khoo, Heiko. 2018. Is China still socialist? A Marxist critique of János Kornai’s analysis of China. p. 89-90.

https://kclpure.kcl.ac.uk/ws/portalfiles/portal/136790902/2018_Khoo_Heiko_1068757_ethesis.pdf.

[xl]Szamosszegi, Andrew, and Cole Kyle. 2011. An Analysis of State-Owned Enterprises and State Capitalism in China. p. 25. https://www.uscc.gov/sites/default/files/Research/10_26_11_CapitalTradeSOEStudy.pdf.

[xli] Hsieh, Chang-Tai, and Zheng Song. 2015. “Grasp the Large, Let Go of the Small: The Transformation of the State Sector in China.” p. 7-8.

https://www.brookings.edu/wp-content/uploads/2016/07/2015a_hsieh.pdf.

[xlii] Hsieh, Chang-Tai, and Zheng Song. 2015. “Grasp the Large, Let Go of the Small: The Transformation of the State Sector in China.” p. 7-8.

https://www.brookings.edu/wp-content/uploads/2016/07/2015a_hsieh.pdf.

[xliii] Hsieh, Chang-Tai, and Zheng Song. 2015. “Grasp the Large, Let Go of the Small: The Transformation of the State Sector in China.” p. 7-8.

https://www.brookings.edu/wp-content/uploads/2016/07/2015a_hsieh.pdf.

[xliv] Hsieh, Chang-Tai, and Zheng Song. 2015. “Grasp the Large, Let Go of the Small: The Transformation of the State Sector in China.” p. 7-8.

https://www.brookings.edu/wp-content/uploads/2016/07/2015a_hsieh.pdf.

[xlv] Hsieh, Chang-Tai, and Zheng Song. 2015. “Grasp the Large, Let Go of the Small: The Transformation of the State Sector in China.” p. 7-8.

https://www.brookings.edu/wp-content/uploads/2016/07/2015a_hsieh.pdf.

[xlvi] Hawson, Nicholas. 2017. “China’s ‘Corporatization without Privatization’ and the Late 19th Century Roots of a Stubborn Path Dependency”. p. 11.

https://repository.law.umich.edu/cgi/viewcontent.cgi?article=3021&context=articles.

[xlvii] “CICT”, China Govt Services.

https://govt.chinadaily.com.cn/s/201812/05/WS5c07928c498eefb3fe46e304/china-information-and-communication-technologies-group-corporation-cict.html.

[xlviii] SMIC, “Announcement of 2022 annual results”. p. 96.

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0328/2023032801249.pdf.

[xlix] CNN, McDonald’s is investing more in China to tap ‘tremendous opportunity’.

https://www.cnn.com/2023/11/21/business/mcdonalds-china-stake-prospects/index.html#:~:text=The%20deal%20to%20acquire%20investment,ownership%20with%20a%2052%25%20stake.

[l] CNN, McDonald’s is investing more in China to tap ‘tremendous opportunity’.

https://www.cnn.com/2023/11/21/business/mcdonalds-china-stake-prospects/index.html#:~:text=The%20deal%20to%20acquire%20investment,ownership%20with%20a%2052%25%20stake.

[li] Changhong Jiahua Holdings Limited, Annual Report 2020. p. 69

https://ir.changhongit.com/pub/resource/application/2021042001499.pdf.